在全球能源和大宗商品市场价格波动加剧、宏观金融环境不确定性显著增加的当下,大宗贸易企业正面临着前所未有的风险挑战。为了有效应对这些挑战,越来越多的企业开始依赖金融衍生品进行风险管理,以期对冲价格波动带来的不确定性,并优化现金流与资产负债表结构。

然而,在金融衍生品套期保值交易管理的实际操作中,企业却遭遇了诸多难题。这些难题不仅影响了交易管理的效率与准确性,也增加了企业的合规风险与市场风险。具体而言,主要痛点如下:

- 期纸货交易数据管理复杂且低效:期纸货交易涉及的数据量庞大且来源分散,手工录入效率低下且错误率高,给交易管理带来了巨大挑战。

- 套保方案流程断层:许多企业在套保方案的管理上缺乏系统化流程,审批、执行、监控等环节存在断层,导致“先交易再补方案”的现象频发,合规风险显著增加。

- 交易环节数据流转不畅:交易执行、盈亏计算、结算等环节分散,数据流转不畅,易引发数据错误和操作失误,进而影响企业的财务管理与风险控制。

- 期纸货与实货组合视角缺失:期纸货与实货关系复杂,企业缺乏有效的组合视角管理,难以准确监控真实敞口,导致市场风险防控能力受限。

针对上述痛点,本文将展示Fusion系统化解决方案与个性化实施案例,以助力企业优化金融衍生品套期保值交易管理,提升风险管理水平,保障企业稳健运营。

一、解决方案:Fusion的系统化管理模式

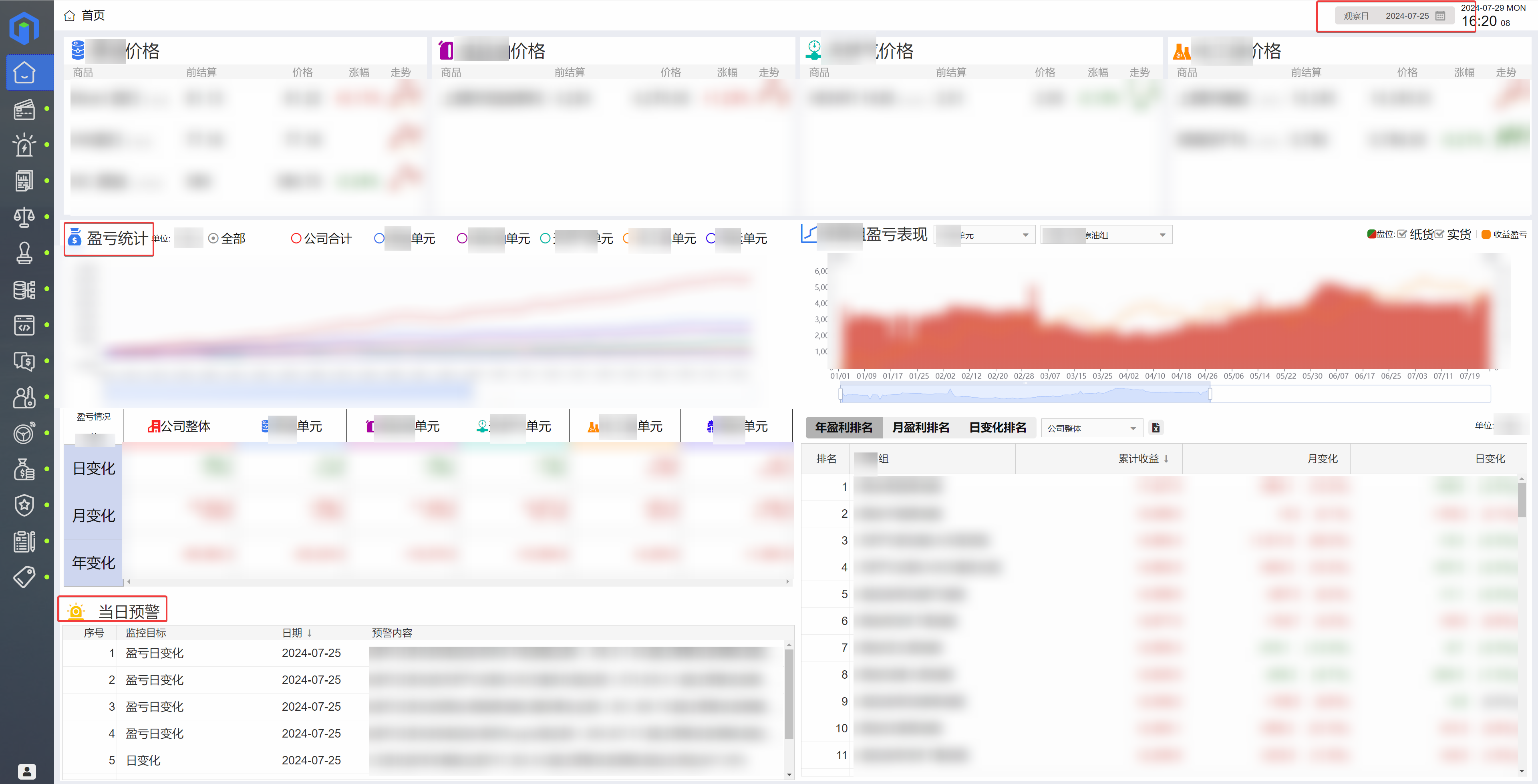

Fusion提供了一套系统化的管理模式,覆盖期纸货交易管理、基础数据管理、投资组合管理、操作方案管理等多个方面。

1、期纸货交易

Fusion支持能源等大宗商品套期保值业务的金融衍生品交易管理,覆盖商品类和金融类交易。

商品类支持原油、成品油、天然气等金融衍生品交易,涵盖BRENT、WTI等全球主要基准油市场不同时区场内、场外上百个衍生品交易;金融类支持股指期货、汇率期货、换汇交易等类型。

总体上,支持的合约类型包括期货、掉期和期权。

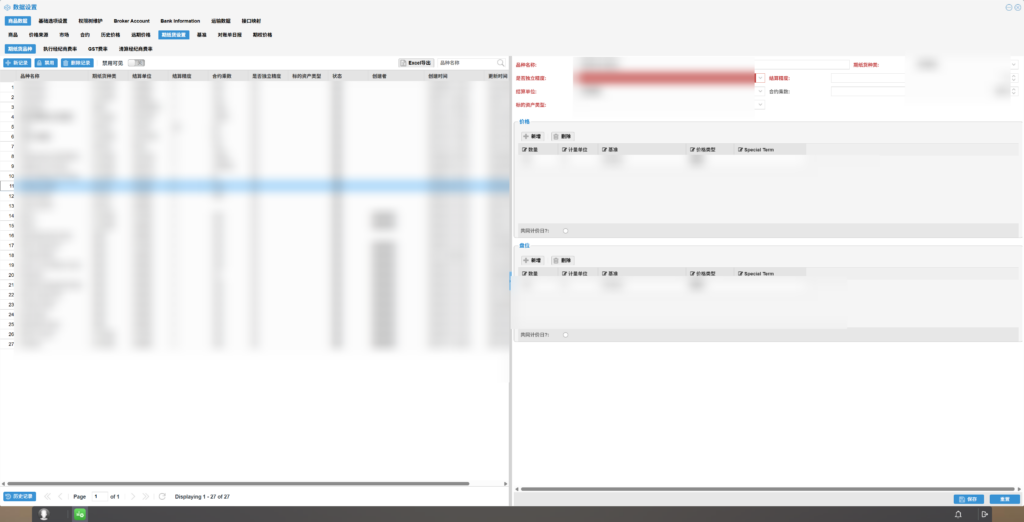

2、基础数据设置

主要管理期纸货需要的商品、价格来源、市场、合约、基准、期纸货品种、转换率、节假日、月均汇率等基础信息。通过统一管理这些信息,Fusion确保了数据的准确性和一致性,提高了交易管理效率。

3、投资组合管理

采用投资组合(Portfolio)树状结构对各种交易进行分层级的管理,包括实货、期纸货、库存等交易。这种管理方式既方便分组分类查询,又方便各层级盈亏和盘位的计算,可以作为各种数据的统计维度。

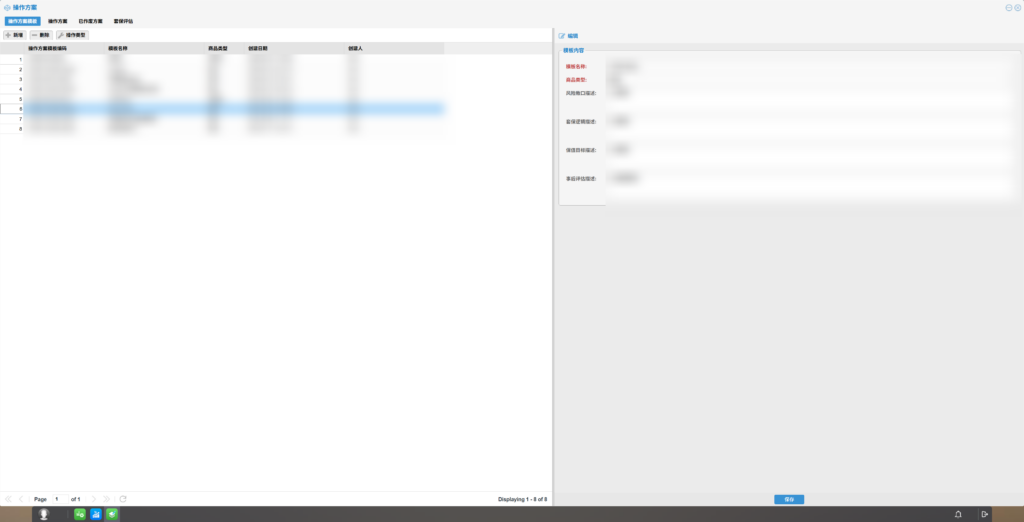

4、套保操作方案

对套期保值操作方案进行有效的管理,实施基础套保、策略套保分类管理,企业可根据业务状况和监管要求选择是否分类管理。

同时,支持实货、期纸货的有效匹配和交易详情查询,既有利于盘位、盈亏等数据的测算,又方便后期的套保效果评估。

具体支持操作方案录入、调整、审批、检查、评估等操作,通过严格控制操作方案及相关流程,减少违规交易的发生。

同时,简化方案管理的各种操作,比如按照不同业务对套保方案进行归类,以支持创建操作方案模版。在录入操作方案时,可直接使用模版再进行微调,这样既提高了操作方案录入效率,又有利于套保经验的沉淀和总结。

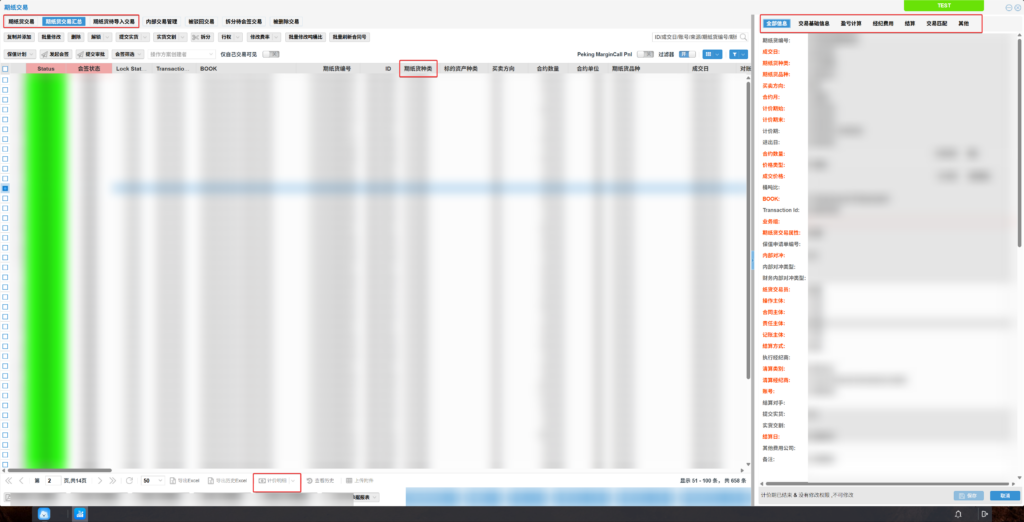

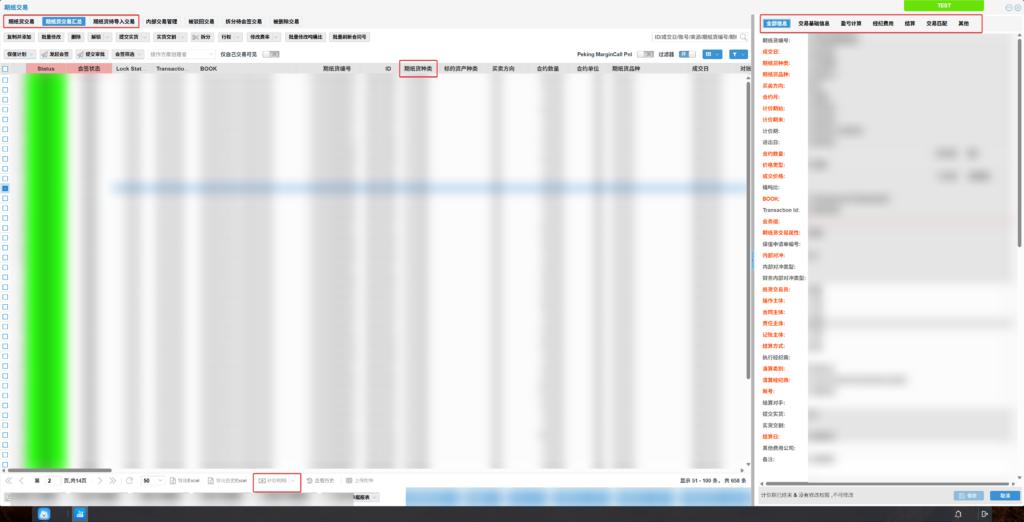

5、交易管理自动化

在交易的管理上,Fusion从交易信息的录入、确认校检、经纪商对账单管理到盈亏盘位的计算、结算等流程,基本实现了数据的自动化采集和严格的流程控制。具体包括:

(1)期纸交易管理

主要管理交易基础信息、经纪费用等,支持实时录入、批量导入和手工上传几种录入方式。

针对交易所交易,提供ICE、CME等交易所直连,自动抓取实时交易;针对用户常用的交易平台,支持ICE、ATP、CME、CQG等Report的解析和交易批量导入;其他交易支持手工录入,从而满足了不同交易录入的需求,提高了交易录入的便捷性和实时性。

除此之外,还支持录入交易的查询、修改、复制、拆分、审批、锁定、导出等操作,根据企业的需要,还可以支持计价明细的展示、各种业务表单和单据的管理等。

(2)数据验证与确认

对录入的交易会进行数据验证和确认,进一步保障录入交易的准确性。比如系统支持自动解析和手动解析经纪商对账单,并支持系统交易和对账单交易自动匹配确认,也可以进行手动匹配。

针对场内外对账单,支持查看详情,以便于了解保证金、盈亏等资金状况和变动。

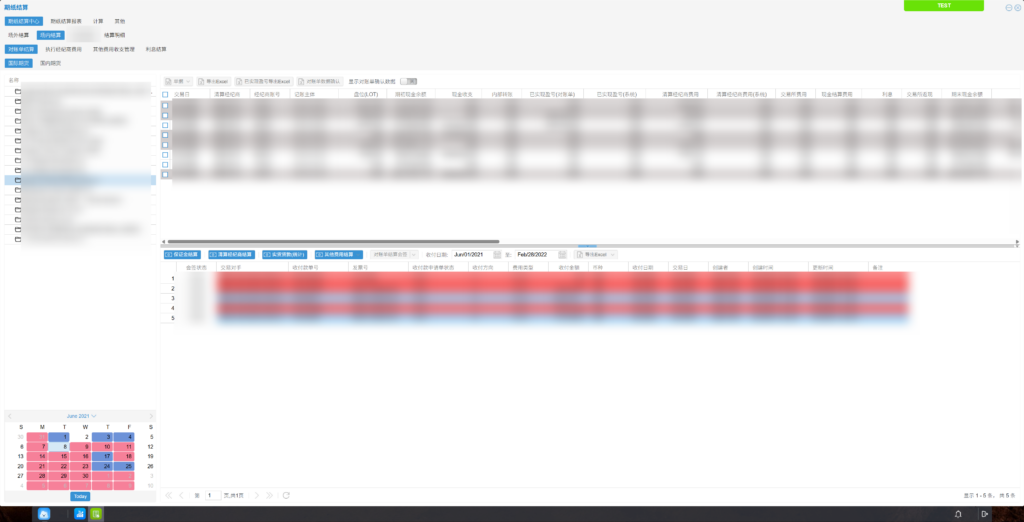

(3)盯市盈亏计算

提供盯市盈亏(MTM)计算功能,可以在盯市盈亏模块查看相关期纸货的盘位和盈亏。

(4)结算管理

支持与期纸货相关的所有结算,可以对场内交易、场外交易的各种事项录入、核对结算信息,发起结算审批,并可以把完成业务审批的结算单提交给财务审批,并查询财务审批和收付款状态。

具体包括,场外和场内结算,场外包括盈亏、保证金、利息、佣金等结算;场内包括国际和国内期货的各种结算,还包括执行经纪商费用、利息等其他费用结算。

通过数据的自动化采集和严格的流程控制,Fusion基本上实现了衍生品数据流转自动化,提高了数据时效性、准确性和一致性,以及交易管理效率。

6. 数据联动与个性化设置

Fusion实现了数据联动设计,根据不同的场景联动不同的数据。比如,期权相关的信息只有期权交易才会出现,或者必须填写,而其他交易填写时,期权相关信息是隐藏的。再比如选择某些编号,会带出相应的信息,减少手工填写的内容,各模块之间数据联动保证了数据的一致性。

系统还提供字段的默认值设置功能,将基础数据设置成可配置的底表,灵活扩展,根据不同企业设置相应的默认字段。这在一定程度上适应了各公司业务的个性化管理。

综上所述,通过一体化、模块化、基础数据管理、投资组合管理、个性化设置等统一又灵活的功能,Fusion实现了不同产品线、业务模式壁垒的整合,做到了衍生品交易数据的统一管理和多维分析。

同时,帮助企业从手工管理交易过渡到自动化、统一化管理,降低交易管理成本。并优化了套保管理规则和流程,从源头防控交易风险,充分发挥金融衍生品的风控功能。

二、案例:系统方案与个性化实施的结合

在提供系统化方案解决行业痛点的同时,Fusion也会兼顾企业的个性化管理需求。本节将以H公司(大型国际石油贸易公司)、A公司(专业化国际石油公司)、B公司(独立石油贸易公司)为例,来呈现Fusion对各企业共性与个性管理需求的满足及成效,下面展开说明。

痛点1:期纸货交易涉及的数据复杂、来源分散、手工录入效率低、错误率高

实施方案:

共性:

- 提供期纸货品种、价格来源、基准等统一主数据管理机制,确保全系统基础数据一致。

- 支持交易所直连(如ICE、CME)及常用Report解析(如CQG、ATP),实现自动、批量录入交易数据,并支持手工补充,确保录入数据完整性。

- 实现经纪商对账单自动解析,并与系统交易自动匹配,提高交易准确性,减少人工差错。

- 对关键字段进行数据联动和默认值设置,减少重复性操作,提升效率。

个性:

- H公司、A公司及B公司根据自身业务特点,定制了不同的商品、期纸货品种、价格来源等主数据。

- 在交易录入上,各公司根据常用的交易所、平台进行了个性化定制,如B公司更侧重于ICE、CME等的直连,而H公司或A公司有不同的偏好。

- 经纪商对账单的解析需求也各不相同,Fusion充分满足了各公司的个性化需求,提高了对账单解析的效率和准确性。

- 针对不同公司的业务、产品情况,对数据联动、默认值设置进行了个性化配置,如有的公司没有期权种类,在期纸货种类下拉框中就不会设置期权。

成效:通过统一主数据管理、交易自动化管理,H公司、A公司及B公司期纸货交易录入效率平均提升60%,手工录入错误率下降超70%,有效解决了数据复杂、录入低效高错的痛点。

痛点2:套保方案缺乏系统化流程,审批、执行、监控断层,导致“先交易再补方案”

实施方案

共性:

- 引入操作方案管理模块,支持基础套保和策略套保的分类管理。

- 建立套保方案录入-审批-执行-评估的闭环流程,强化流程控制,确保合规性。

- 提供操作方案模版管理,提升方案编制效率,促进企业知识沉淀。

个性:

- H公司、A公司及B公司根据自身业务需求和监管要求,选择了不同的套保管理方案。如H公司更侧重于基础和策略套保的区分,而A公司、B公司有不同的套保分类方式。

- 在流程控制上,各公司设置了不同的审批节点和执行标准,以确保套保方案的合规性和有效性。如H公司的操作方案未审批完,就不允许交易录入,减少了违规交易。

- 在A公司的实施案例中,Fusion进一步提供了操作方案模版管理,提高了方案录入效率,方便了企业套保经验的沉淀。

成效:实施套保方案分类与闭环管理流程后,三家公司套保方案审批效率平均提升超40%,违规交易显著减少,解决了套保方案流程断层、合规性差的痛点。

痛点3:交易执行、盈亏计算、结算环节分散,数据流转不畅,易出错

实施方案

共性:

- 建立完整的交易管理自动化链条,包括交易录入、对账、确认、盯市计算、结算等环节。

- 实现盈亏、盘位的自动计算与多维展示,提高财务管理和风险控制能力。

- 通过数据联动,各模块间的相关信息,如交易、费用、盈亏等,可自动传递到相关模块,确保数据流转的顺畅和准确。

个性:

- H公司、A公司及B公司在交易管理自动化链条的具体实现上有所不同,如有的公司可能更侧重于与财务系统的集成,而有的公司可能更注重交易数据的实时性和准确性。

- 在盈亏、盘位的自动计算与多维度展示上,各公司根据自身业务需求设置了不同的统计维度和展示方式。

- 各公司数据联动需求不同,如H公司需要相关信息自动传递到结算模块,以提高结算效率和准确性。

成效:通过交易链条自动化与数据联动,三家公司平均交易处理效率提升约50%,解决了交易环节分散、数据流转不畅的痛点。

痛点4:期纸货与实货关系复杂,缺乏有效的组合视角管理,难以监控真实敞口

实施方案

共性:

- 引入Portfolio树状结构统一管理实货、期纸货、库存等交易,实现组合视角管理。

- 通过投资组合和套保方案的联动,实现实货与期纸货的有效关联与匹配管理,为套保有效性评估提供数据支撑。

个性:

- H公司、A公司及B公司在Portfolio树状结构的具体应用上有所不同,如有的公司需要库存的管理和盯市,而有的公司不需要。

- 在实货与期纸货的关联与匹配管理上,各公司根据自身业务需求设置了不同的匹配规则和评估标准。

成效:投资组合与套保方案的联动管理,使各公司期现匹配率平均超80%,实现每日敞口监控与套保效果评估,解决了期纸货与实货关系复杂、难以监控敞口的痛点。

结语:构建衍生品交易管理的系统化范式

通过系统化方案与个性化实施路径的融合,Fusion成功帮助多家大宗贸易企业打通了金融衍生品交易管理的关键流程:从统一主数据到自动化交易处理,从套保方案闭环管理到期现组合敞口监控,全面提升了企业在效率、合规与风险控制方面的管理能力。

实践表明,衍生品交易系统不仅要覆盖完整业务流程,更需支持企业个性化的管理模式与风控要求。Fusion以模块化架构和数据联动设计,为行业提供了一种可复制、可演进的交易管理范式,助力企业在复杂多变的市场环境中稳健运营、从容应对风险。