في ظل تعقّد تجارة السلع الأساسية الدولية وتزايد حدّة تقلبات الأسواق، أصبحت التحديات التي تواجهها الشركات في إدارة مخاطر السوق أكثر خطورة. هذه التطورات تجعل الحاجة إلى حلول فعّالة لإدارة المخاطر أكثر إلحاحًا من أي وقت مضى.

إن انفصال السوق الفوري عن الآجل، وضعف وضوح تحديد المخاطر ومصادرها، تعد من أبرز المشكلات التي تواجه الشركات. كما أن ضعف القدرة على مواجهة الأحداث القصوى يجعل أنظمة إدارة المخاطر التقليدية غير قادرة على تلبية احتياجات الشركات من حيث تكرار العمليات وحجمها وتغيرها المستمر.

في هذا السياق، وُلد نظام Fusion CTRM بهدف تقديم حل منهجي متكامل لإدارة مخاطر السوق في قطاع تجارة السلع الأساسية. ويسهم هذا النظام في رفع قدرة الشركات على مقاومة المخاطر وتحسين جودة اتخاذ القرار.

أولًا: نقاط الألم في إدارة مخاطر السوق في تجارة السلع الأساسية

في مسار البحث العميق عن إدارة مخاطر سوق تجارة السلع الأساسية، علينا أولًا مواجهة وفهم نقاط الألم الجوهرية.

النقطة الأولى: صعوبة قياس المخاطر الإجمالية في الوقت الفعلي، وصعوبة دمج مراكز السوق الفوري والآجل

في الأنظمة التقليدية، تكون بيانات السلع الفعلية منفصلة عن بيانات العقود الآجلة، مما يصعّب حساب الانكشاف الموحّد ويؤخر نتائج الأرباح والخسائر. وهذا الانفصال يجعل من الصعب الحصول على صورة لحظية للمخاطر.

النقطة الثانية: فوضى البيانات الأساسية، وعدم القدرة على دعم حساب الانكشاف في سيناريوهات متعددة

تنوّع العقود والأسعار وطرق التسعير الآجل يجعل من الصعب على النظام التكيف مع منطق تسعير معقد. وهذا بدوره يؤدي إلى نتائج غير دقيقة أو متأخرة في حساب الانكشاف والأرباح والخسائر.

النقطة الثالثة: مؤشرات مخاطر محدودة، وعدم القدرة على تغطية الخسائر القصوى والمصادر الرئيسية

الاعتماد على طريقة VaR التقليدية وحدها لا يكشف المخاطر في الظروف القصوى، ولا يساعد على تحديد مصدر الخطر بدقة.

النقطة الرابعة: عدم القدرة على محاكاة السيناريوهات السوقية القصوى، وغياب أدوات اختبار الضغط

عند وقوع أحداث “البجعة السوداء” مثل الحروب المفاجئة أو انقطاع سلاسل التوريد، لا تستطيع الشركات تقييم المخاطر المحتملة مسبقًا. وهذا ما يجعلها في موقف دفاعي.

هذه النقاط تجعل شركات تجارة السلع الأساسية في حالة “طيران أعمى” عند مواجهة تقلبات السوق أو الصدمات الخارجية. كما أن افتقار إدارة المخاطر إلى المنهجية والآنية والرؤية المستقبلية يضعف القدرة على الربح ويخلق مخاطر مالية وسمعة كبيرة.

ثانيًا: حل Fusion لإدارة مخاطر السوق

لمعالجة هذه التحديات، يقدم Fusion CTRM حلًا شاملًا ومعمقًا لإدارة مخاطر السوق. ويهدف ذلك إلى مساعدة الشركات على بناء نظام إدارة مخاطر أكثر قوة وكفاءة. ويشمل الحل أدوات مثل “الأرباح والخسائر وفقًا للأسعار السوقية” وسلسلة مؤشرات قيمة المخاطر (VaR).

1. الأرباح والخسائر وفقًا للأسعار السوقية

تعتمد على تقارير يومية وإحصاءات المحافظ الاستثمارية، مع حساب دقيق ومتعدد الأبعاد والمستويات لانكشاف وأرباح وخسائر السلع الفعلية والعقود الآجلة والمخزون. يمكن احتساب الانكشاف الموحّد أو الانكشاف المضاربي الخالص في الوقت الفعلي، ومراقبة أرباح وخسائر الشركة ككل في منصة واحدة. كما يتم توليد مؤشرات كمية مكتملة لدعم إدارة المخاطر.

إدارة البيانات الأساسية لمخاطر السوق: عبر وحدة إعداد البيانات، يتم إدارة العقود، والمؤشرات المرجعية، وأنواع السلع الآجلة، والأسعار التاريخية، وأسعار العقود الآجلة المستقبلية.

فيما يخص الأسعار المستقبلية: يمكن للنظام حساب أسعار إغلاق لندن (LND)، وأسعار التسوية اليومية (TAS)، وأسعار الـ Margin Call اللازمة للمحاسبة المالية، لتلبية احتياجات حساب الانكشاف والأرباح والخسائر وفق أسعار مستقبلية متعددة.

دعم صيغ التسعير: يدعم النظام تسعير السلع الفعلية بأسعار ثابتة، ومتوسط السعر، وسعر الحدث، وسعر النقطة، والتسعير المعقد، ومتوسط التسعير المعقد، مع القدرة على تفسيرها، مما يساعد على حساب الأرباح والخسائر والانكشاف بدقة.

حساب الانكشاف والأرباح والخسائر: من خلال دمج بيانات السلع الفعلية والعقود الآجلة والمخزون مع بيانات المخاطر الأساسية، يتم الحساب بدقة من منظور إدارة المحافظ ومنطق الأعمال.

وظائف إدارة المخاطر:

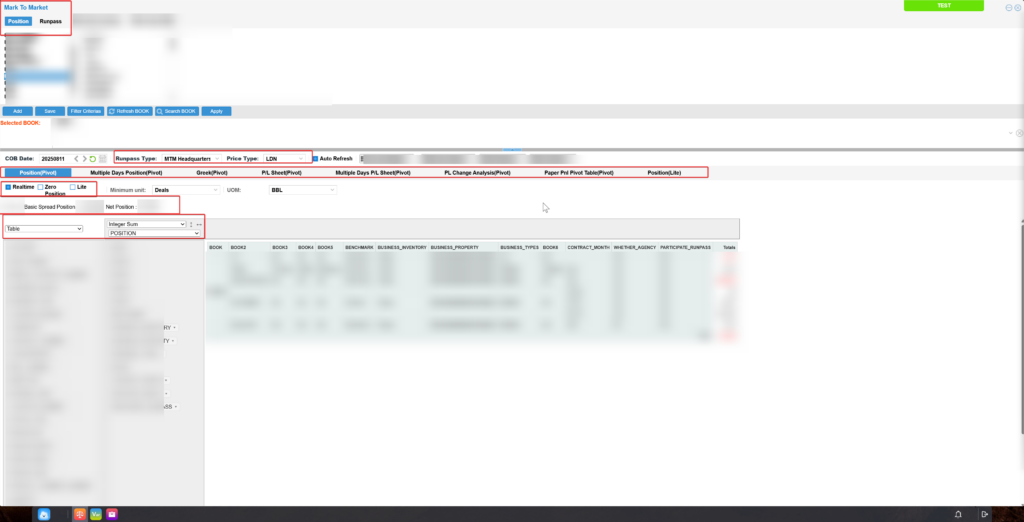

المراكز (الصفقات المفتوحة)

- مرونة البحث: دعم الاستعلام الفوري والتاريخي عن المراكز، مع القدرة على إظهار الانكشاف في مراحل مختلفة من فترة التسعير أو تاريخ العقد، لعرض التغيرات بشكل ديناميكي.

- تنوع العرض: إمكانية عرض المراكز الصفرية، أو صافي مراكز الشركة، أو مراكز الفارق السعري الأساسي.

- مراكز متعددة الأيام: دعم الاستعلام لفترات زمنية مخصصة، مع عرض المراكز الكلية، والمغلقة، والمفتوحة.

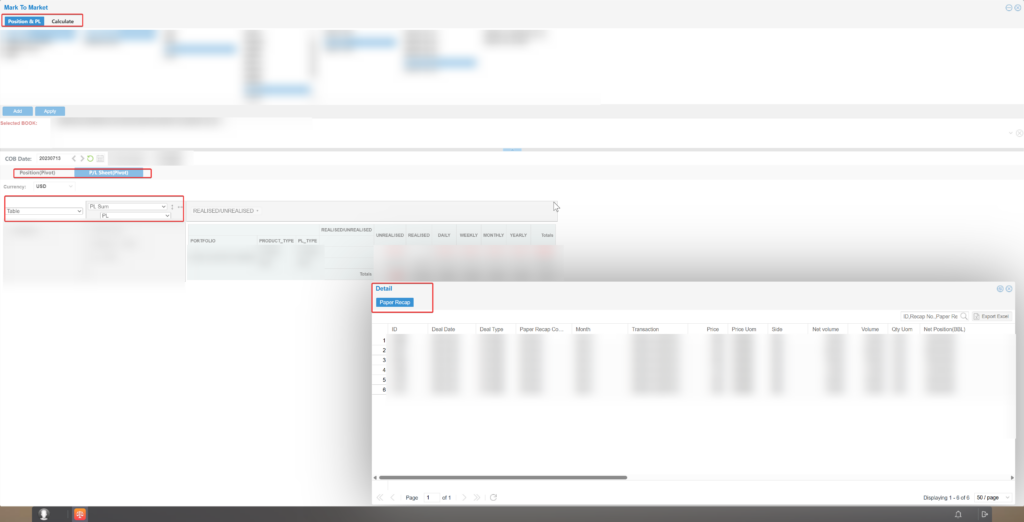

الأرباح والخسائر

- جدول الأرباح والخسائر اليومية: دعم عملات متعددة، مع إمكانية فصل أرباح وخسائر المطابقة، واختيار عرض الأرباح والخسائر المؤرشفة أو منذ بداية العام.

- جدول الأرباح والخسائر لعدة أيام: إحصاء حسب الزمن، مع عرض الإجمالي، والمتغير، والفعلية، ودعم التحليل من أبعاد متعددة.

- تحليل التغيرات: مقارنة التغيرات بين يومين حسب العوامل المختلفة، مثل تغيّر الكمية، وفترة التسعير، والعقود، والأسعار، لمساعدة الشركات على اتخاذ القرار بسرعة.

وظائف أخرى

- تحليل بياني: إمكانية إنشاء جداول محورية وتحليلها وفق أبعاد وعناصر وأشكال عرض يختارها المستخدم.

- الاستعلام التفصيلي: التعمق في البيانات لعرض تفاصيل الانكشاف والأرباح والخسائر وربطها بسجلات المحاسبة والتسعير.

- تقييم الخيارات: دعم حساب القيم اليونانية (Greeks) لقياس حساسية سعر الخيار للتغيرات في العوامل الأخرى، مما يساعد على التسعير وتقييم المخاطر.

- إدارة الحسابات: توفير سجل عمليات الحساب للكشف عن الأخطاء، ودعم قفل وفك قفل بيانات الحساب.

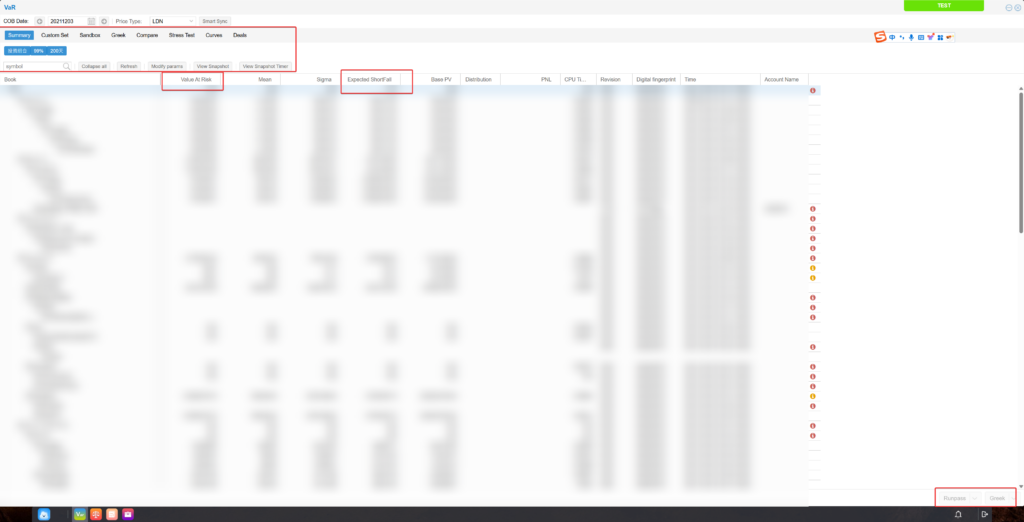

2.مؤشرات سلسلة قيمة المخاطر (VaR) لرأس المال المعرض للخطر

يدعم نموذج الـ VaR استخدام نماذج حسابية متعددة لحساب قيمة المخاطر VaR وغيرها من مؤشرات قياس الرقابة على المخاطر. يشمل ذلك على وجه التحديد تحليل مؤشرات مثل VaR وGreek. كما يشمل اختبارات الضغط والخسارة المتوقعة (Expected Shortfall) والمحاكاة الافتراضية (Sandbox). بالإضافة إلى ذلك، يدعم النظام تحليل قيمة الـ VaR للمحافظ الاستثمارية المخصصة.

مؤشر VaR:

تُعد قيمة المخاطر (Value at Risk) واحدة من الأدوات الأساسية في قياس المخاطر المالية. تُستخدم على نطاق واسع في المؤسسات المالية المختلفة لقياس الحد الأقصى للخسارة المحتملة لأصل أو محفظة استثمارية خلال فترة زمنية محددة في المستقبل. يتم ذلك عند مستوى ثقة معين.

على سبيل المثال، إذا كان لدى شركة لتجارة النفط الخام مركز شراء (Long Position) في المنتجات النفطية، وكانت قيمة الـ VaR (99%، ليوم واحد) = 1.5 مليون يوان صيني، فهذا يعني أنه عند مستوى ثقة 99%، لن تتجاوز الخسارة القصوى خلال يوم تداول واحد 1.5 مليون يوان، مع وجود احتمال بنسبة 1% لتجاوز هذه الخسارة.

يعتمد النظام على بيانات تاريخية حقيقية ونماذج حسابية متنوعة للتنبؤ بتوزيع نتائج الربح والخسارة المحتملة خلال فترة زمنية مستقبلية، ومن ثم تحديد، وفق مستوى ثقة معين (مثل 99%)، أسوأ 1% من نتائج الخسارة، للحصول على قيمة الـ VaR ضمن هذا المستوى من الثقة.

يمكن لشركات التجارة استخدام هذه المعلومات لمعرفة الحد الأقصى للخسارة المحتملة ضمن احتمال معين خلال فترة زمنية مستقبلية. بعد ذلك، يمكنها وضع استراتيجيات التداول والاستثمار أو تحديد حدود وقف الخسارة.

مؤشر Expected Shortfall:

لقيمة الـ VaR بعض القيود، حيث لا يمكنها قياس الخسائر القصوى التي تتجاوز مستوى الثقة المحدد. وهنا يأتي دور مؤشر الخسارة المتوقعة (Expected Shortfall – ES) الذي يحل هذه المشكلة، إذ يحدد متوسط الخسارة في أسوأ الحالات التي تتجاوز قيمة الـ VaR.

على سبيل المثال، عند مستوى ثقة 99%، تشير قيمة الـ VaR إلى أن “99% من الوقت لن تتجاوز الخسارة X يوان”، بينما يوضح مؤشر ES متوسط الخسارة في أسوأ 1% من الحالات. ويوفر النظام هذا المؤشر لقياس الخسائر القصوى.

اختبارات الضغط:

في حالة افتراض سيناريو سوقي متطرف (وفق نموذج إحصائي محدد أو حدث تاريخي)، مثل تقلبات غير طبيعية في سعر سلعة معينة، يمكن لاختبار الضغط حساب التقلبات المترابطة في سلع أخرى والخسارة القصوى المحتملة. كما يتم عرض مقارنة بين قيم الـ VaR قبل وبعد الاضطراب.

يساعد ذلك الشركات على فهم تأثير تقلب أسعار سلعة ما بشكل غير طبيعي على السلع الأخرى وعلى إجمالي الربح والخسارة. وبذلك يمكنها تقييم القدرة على تحمل أحداث “البجعة السوداء” واتخاذ إجراءات وقائية موجهة لإدارة مخاطر السوق.

النموذج الافتراضي (Sandbox):

إذا كانت هناك رغبة في دراسة تأثير تعديل يدوي لقيمة سعر سلعة ما بشكل متطرف على قيمة الـ VaR، يمكن القيام بذلك. يمكن استخدام نموذج المحاكاة الافتراضية لتحقيق هذا الغرض.

يدعم هذا النموذج تعديل شروط الاختبار لمحاكاة وحساب قيمة الـ VaR في ظروف قصوى، مثل إدخال قيم ارتفاع أو انخفاض حاد في الأسعار. يختبر النظام قيمة الـ VaR في ظل هذه الأسعار القصوى. يتيح ذلك للشركات اختبار عوامل المخاطر بحرية لاستخدامها في التحليل اليومي للمخاطر والاستكشاف التجريبي، مع مرونة عالية.

مؤشرات Greek:

تتيح مؤشرات Greek التي يوفرها نموذج الـ VaR تحديد نقاط الخطر في المحفظة الاستثمارية. وتُستخدم Greek كأداة لحساب المصادر الرئيسية للمخاطر في المحفظة بناءً على نموذج تقييم الـ VaR.

عند الدخول إلى واجهة Greek وتحديد المحفظة المراد حسابها، ستُعرض قائمة بقيم Greek المحسوبة. يشير الرقم المساوي أو القريب من الصفر إلى انعدام أو انخفاض المخاطر، بينما تشير القيم الأعلى إلى ارتفاع المخاطر. يمكّن ذلك الشركات من القيام بعمليات التحوط على الأجزاء عالية المخاطر، وزيادة العائد على المحفظة، وتقليل المخاطر.

3. حدود المخاطر

يدعم النظام الشركات في تحديد حدود المخاطر بأبعاد متعددة، استنادًا إلى مؤشرات المخاطر ذات الصلة واحتياجات الأعمال الفعلية.

ابتداءً من مستوى الشركة ككل، مرورًا بالشركات الفرعية والمتداولين والمحافظ الاستثمارية، وصولًا إلى خطط العمل المحددة، يمكن تحديد حدود وقف الخسارة وحدود التعرض. كما يمكن تحديد حدود الربح والخسارة اليومية وغيرها.

لا يحدد ذلك فقط الحدود الفاصلة بين التداول والاحتفاظ المشروعين. بل يتيح أيضًا بدء خطط الطوارئ بسرعة عند تفعيل إنذارات المراقبة، مما يحقق الوقاية من مخاطر السوق قبل وأثناء وبعد وقوعها.

4. تقارير إدارة المخاطر

يمكن للنظام، وفقًا لاحتياجات العملاء، توفير تحليلات بيانات مخاطر مخصصة ومتنوعة. كما يمكنه إصدار تقارير شاملة تغطي تقارير الإدارة العليا، وتقارير إدارة المخاطر على مستوى الشركات/الأقسام الفرعية، وجودة بيانات إدارة المخاطر، وتقارير حدود الربح والخسارة، وغيرها من الأبعاد.

كما يدعم إصدار تقارير إجمالية وتفصيلية وفق معايير مختلفة، مثل التقارير اليومية والشهرية للمخاطر.

من خلال هذه التقارير، يمكن للشركات الإحاطة الكاملة والدقيقة بمستوى تعرضها للمخاطر. وهذا يوفر دعمًا قويًا لاتخاذ القرارات العلمية، ويسهم في رفع جودة القرارات وتعزيز القدرة على مواجهة المخاطر.

يبني حل Fusion لإدارة مخاطر السوق نظامًا متكاملًا ومتدرجًا للوقاية من المخاطر السوقية:

يبدأ بأساس “الربح والخسارة المباشر” (Mark-to-Market) لقياس التعرض بدقة متعددة الأبعاد، مما يجعل المخاطر أكثر شفافية. ثم يتم استخدام VaR وES للتعمق في فهم الخسائر القصوى، مع تحليل عوامل المخاطر عبر اختبارات الضغط والنموذج الافتراضي. كما تُحدد نقاط الخطر بدقة عبر مؤشرات Greek، ويُستند إلى هذه المؤشرات لوضع حدود المخاطر وبناء حاجز وقائي شامل لتحقيق الوقاية الكاملة. وأخيرًا، من خلال تقارير إدارة المخاطر المخصصة والمتعددة الأبعاد، يتم توفير أساس دقيق لقرارات الشركة، بما يعزز قدرتها على مواجهة المخاطر بشكل شامل.

بعد ذلك، سنأخذ مثالًا على تطبيق Fusion في شركة H للتحقق من قيمته السوقية وآفاق استخدامه.

تنفيذ خطة إدارة مخاطر السوق Fusion في شركة H والنتائج المحققة

تُعد شركة H إحدى شركات التجارة الدولية الكبرى في مجال النفط، حيث تتميز بضخامة حجم التداولات اليومية من حيث الكمية والقيمة. كما تواجه تحديات شائعة في إدارة مخاطر السوق سبق ذكرها. ولحل هذه المشكلات بفعالية، قررت شركة H إدخال وحدات Fusion لإدارة مخاطر السوق، بما في ذلك وحدة متابعة الأرباح والخسائر السوقية (Mark-to-Market) ووحدة VaR وغيرها. فيما يلي خطة التنفيذ والنتائج التي حققتها شركة H.

المشكلة الأولى: عدم القدرة على قياس المخاطر الإجمالية بشكل فوري وصعوبة دمج مراكز العقود الآجلة وال spot

خطة التنفيذ: من خلال تقارير المتابعة اليومية للسوق وأبعاد إحصاءات إدارة المحافظ الاستثمارية، يتم تحقيق التكامل بين المراكز الآجلة والفورية. كما يتم حساب الأرباح والخسائر بشكل فوري وتحليلها.

- دمج مراكز العقود الآجلة والفورية: يدعم النظام حساب المراكز المكشوفة للمعاملات الفعلية (الفيزيائية) والعقود الورقية والمخزون، ويولد بيانات أرباح وخسائر إجمالية للشركة في الوقت الفعلي، ويكوّن مجموعة من مؤشرات قياس المخاطر الكمية (مثل VaR وقيم Greek)، بما يغطي المخاطر المتكاملة للعقود الآجلة والفورية.

- نظرة عامة آنية على المخاطر: يوفر النظام جداول أرباح وخسائر ليوم واحد أو عدة أيام، ووظائف الاستعلام عن المراكز، ويدعم إحصاء الأرباح والخسائر على أساس زمني مع تحليل متعدد الأبعاد، مما يضمن للمديرين الاطلاع الفوري على المخاطر الإجمالية.

النتيجة: بعد إدخال النظام، ارتفعت كفاءة دمج المراكز الآجلة والفورية بنسبة 80%. وتم توليد بيانات الأرباح والخسائر الإجمالية في الوقت الفعلي. وتمكّن الإدارة من الحصول على نظرة عامة على المخاطر في غضون 10 دقائق عبر الجداول ووظائف الاستعلام، مع دقة مؤشرات قياس المخاطر الكمية بنسبة تتجاوز 90%.

المشكلة الثانية: البيانات الأساسية غير منظمة، مما يعوق حساب المراكز المكشوفة في سيناريوهات متعددة

خطة التنفيذ: استخدام وحدة إدارة البيانات الأساسية لمخاطر السوق لتنظيم بيانات العقود والأسعار وطرق التسعير الآجل، ودعم المنطق المعقد للتسعير.

- توحيد البيانات: من خلال وحدة إعداد البيانات، يتم إدارة بيانات العقود والمعايير المرجعية، ودعم حساب الأسعار الآجلة تلقائيًا لعدة أنظمة مثل LND وTAS وMargin Call، بما يضمن دقة حساب المراكز المكشوفة والأرباح والخسائر.

- التكيف المرن مع السيناريوهات: دعم صيَغ تسعير يمكن تفسيرها لأي نوع من أنواع الصيغ، لتناسب أعمال التجارة الفعلية وأنواع الأعمال الجديدة في حسابات متعددة السيناريوهات.

النتيجة: بعد توحيد البيانات، انخفض معدل أخطاء إدارة البيانات الأساسية (العقود والمعايير) إلى أقل من 3%. ووصلت دقة الحساب التلقائي لأسعار LND وTAS وMargin Call إلى 98%. كما دعمت صيَغ التسعير أكثر من 90% من سيناريوهات حساب التجارة الفعلية وأنواع الأعمال الجديدة.

المشكلة الثالثة: مؤشرات المخاطر محدودة، ولا تغطي الخسائر القصوى أو المصادر الرئيسية للمخاطر

خطة التنفيذ: إدخال مؤشرات مخاطر متعددة الأبعاد مثل VaR وExpected Shortfall (ES) وقيم Greek لتغطية شاملة للخسائر القصوى ومصادر المخاطر.

- دمج VaR وES: يقوم VaR بقياس الحد الأقصى للخسارة المحتملة عند مستوى ثقة معين، بينما يكمل ES قياس متوسط الخسائر القصوى التي تتجاوز قيمة VaR، مما يحل قيود VaR التقليدي.

- تحليل قيم Greek: حساب حساسية سعر الخيار للعوامل الأخرى (مثل Delta وGamma)، وبالاقتران مع VaR لتحديد الأجزاء عالية المخاطر في المحفظة الاستثمارية وتوجيه عمليات التحوط.

النتيجة: بعد إدخال مؤشرات المخاطر متعددة الأبعاد، ارتفعت تغطية الخسائر القصوى باستخدام VaR وES معًا إلى 95%. ووصلت دقة تحديد الأجزاء عالية المخاطر في المحافظ باستخدام Greek إلى 90%. وساعد ذلك على خفض المراكز المكشوفة بنسبة 50% عبر توجيه عمليات التحوط.

المشكلة الرابعة: عدم القدرة على محاكاة ظروف السوق القصوى وغياب أدوات اختبارات الضغط

خطة التنفيذ: استخدام اختبارات الضغط ونماذج الاختبار في بيئة معزولة (Sandbox) لمحاكاة التعرض للمخاطر في ظروف السوق القصوى.

- اختبارات الضغط: افتراض ظروف سوق قصوى (مثل تقلبات الأسعار غير العادية)، وحساب التقلبات المصاحبة للأصناف الأخرى وأقصى خسارة محتملة، وتقديم مقارنة لقيم VaR قبل وبعد الاضطراب لتقييم القدرة على تحمل أحداث “البجعة السوداء”.

- اختبار الـ Sandbox: دعم تعديل يدوي لقيم الأسعار القصوى لمحاكاة حساب قيم VaR في الظروف القصوى، بمرونة عالية، مما يناسب التحليلات اليومية للمخاطر والاستكشاف التجريبي.

النتيجة: بعد تطبيق اختبارات الضغط، أصبحت التحليلات تصل إلى مستوى الدقائق. وارتفعت كفاءة الحساب بمقدار 8 أضعاف، وانخفض وقت إصدار نتائج الاختبارات من مستوى الساعات إلى الدقائق. كما بلغت دقة حساب VaR قبل وبعد الاضطراب نسبة 96%، مما ساعد على تقييم القدرة على تحمل أحداث “البجعة السوداء” بفعالية. أما اختبار الـ Sandbox فتم تطبيقه في أكثر من 85% من سيناريوهات التحليل اليومي للمخاطر لمحاكاة مرنة لقيم VaR القصوى.

الخلاصة: أسهم تنفيذ خطة Fusion لإدارة مخاطر السوق في مساعدة شركة H بشكل جوهري. وقد ساعدها ذلك على التحول من “الاستجابة السلبية بعد وقوع الحدث”. وقد مكنها ذلك من الانتقال إلى “الإنذار المبكر الاستباقي”.

من خلال إنشاء نظام موحد لحساب المراكز المكشوفة الفورية والآجلة، وإدخال مؤشرات مخاطر متعددة الأبعاد (VaR وES وGreek). قامت شركة H أيضًا بتنفيذ اختبارات الضغط والمحاكاة في بيئة معزولة على مستوى الدقائق. وبفضل هذه الإجراءات، تمكنت الشركة من تحقيق رؤية فورية وقابلة للقياس والسيطرة على مخاطر التداول العالمية، مما عزز قدرتها على مقاومة أحداث السوق القصوى واستدامة أعمالها بشكل كبير.

رابعًا، الخاتمة

إن خطة إدارة مخاطر السوق التي تقدمها Fusion لا تستجيب فقط للتحديات الأساسية التي تواجه صناعة تجارة السلع الكبرى. بل تغطي أيضًا مجالات قياس المخاطر الكمية وتكامل البيانات وبناء المؤشرات. كما تشمل أيضًا اختبارات الضغط. بل أثبتت كذلك من خلال تجربة شركة H تفوقها من حيث البنية المعمارية والآلية المتكاملة. كما تميزت بتحقيق نتائج بارزة.

من خلال منظور موحد للمخاطر الفورية والآجلة، ونظام مؤشرات مرن، وقدرات محاكاة استباقية للظروف القصوى. تساعد هذه الخطة الشركات على إعادة بناء قدراتها في التحكم بمخاطر السوق. كما تتيح الانتقال من التحليل بعد الحدث إلى القياس الفوري، ومن الرؤية الثابتة إلى الإنذار الديناميكي المبكر.

إن النتائج التي حققتها شركة H تثبت القيمة العملية لخطة Fusion. كما أن مفهومها القابل للتخصيص والملائم بدرجة عالية يوفر مسارًا واقعيًا وسريع التنفيذ لإدارة المخاطر لدى شركات التجارة الكبرى الأخرى.

ومع تزايد عدم اليقين في الأسواق العالمية، من المتوقع أن تصبح هذه الخطة دعامة أساسية لمزيد من الشركات لتعزيز مرونتها في مواجهة المخاطر. كما ستسهم في تحسين استدامة عملياتها.