في شركات تجارة السلع الأساسية، يرتبط إدارة المخاطر والمحاسبة المالية ارتباطًا وثيقًا. وتُعد محاسبة التحوط من أكثر الجوانب تحديًا في عملية تكامل الأعمال والمالية، إذ لا تقتصر على المعالجة المحاسبية فحسب، بل تمثل أيضًا إطارًا مؤسسيًا قائمًا على “النية الحقيقية لإدارة المخاطر”، ويشمل أنواعًا مثل تحوط القيمة العادلة وتحوط التدفقات النقدية.

في ظل إطار معايير IFRS وCAS، أصبحت محاسبة التحوط جزءًا لا غنى عنه من نظام إدارة المخاطر في الشركات. فهي تتطلب من الشركات تحديد علاقة التحوط مسبقًا، وتقييم فعاليتها بشكل مستمر، وضمان موثوقية قياس القيمة العادلة، وبناء سلسلة أدلة كاملة وقابلة للتدقيق.

ومع ذلك، في سياق تداول السلع الأساسية، ترتبط معاملات السوق الفورية والمشتقات ارتباطًا وثيقًا، كما تتغير عمليات التنفيذ التجاري باستمرار.ونتيجة لذلك، تواجه محاسبة التحوط في التطبيق العملي تحديات تقنية وحوكمية أكثر تعقيدًا مقارنة بالتحوط المالي التقليدي.

تمتلك العديد من الشركات قدرات قوية في إدارة المخاطر.ومع ذلك، فإنها تفتقر إلى آلية حوكمة منهجية تدعم التشغيل المستدام لمحاسبة التحوط.

تركز هذه المقالة على كيفية بناء حل مساعد لمحاسبة التحوط يكون قابلاً للتطبيق، ومستدامًا، وقابلاً للتدقيق من خلال نظام Fusion CTRM في بيئة تتسم بتكرار عالٍ في التداول وتعقيد في التعرضات للمخاطر.

وانطلاقًا من هذا الهدف، ستتناول المقالة ثلاثة محاور رئيسية: قدرات القياس الأساسية، وقدرات حوكمة علاقات التحوط، وقدرات دعم الفعالية والامتثال. كما ستستعرض، بالاستناد إلى ممارسات شركتي H وA، مسارًا منهجيًا للبناء يبدأ من تكامل البيانات وينتهي بإغلاق حلقة التدقيق.

أولاً: قدرات القياس الأساسية — ترسيخ الأساس التقني لتقييم القيمة العادلة

نقاط الألم

تُعد القيمة العادلة حجر الأساس لمحاسبة التحوط، ويؤثر استقرارها بشكل مباشر في تقييم الفعالية ونتائج المعالجة المحاسبية.

في مجال تجارة السلع الأساسية، توجد فروقات واضحة في هيكل التقييم بين أدوات التحوط والبنود المُتحوَّط لها.

فالمشتقات المتداولة في البورصات تُقيَّم عادةً على أساس أسعار التسوية في البورصة أو منحنيات السوق، ما يجعل مسار التقييم واضحًا ومعاييره موحدة.

أما عقود السلع المادية فتتميز ببنية تسعير معقدة تشمل السعر المرجعي، فروقات الأسعار (علاوات أو خصومات)، تكاليف الشحن، وتعديلات الجودة وغيرها من العوامل. كما أن كميات التنفيذ وفترات التسعير تتغير باستمرار مع تقدم عملية التنفيذ. وإذا لم يتم تفكيك مخاطر السلع المادية بشكل منظم ودمجها في منطق تقييم موحد قائم على السوق، يصبح من الصعب الحصول على قيمة عادلة مستقرة للبند المُتحوَّط له.

وبالتالي، حتى إذا تم قياس أداة التحوط بالقيمة العادلة، فقد يصعب تحقيق تطابق متسق بين السوق الفورية والمشتقات على مستوى عوامل المخاطر، مما يزيد من تقلب تقييم الفعالية ويعقّد عمليات المحاسبة والتدقيق.

لذلك، يصبح بناء قاعدة بيانات موحدة ومستقرة للقيمة العادلة تحديًا تقنيًا أساسيًا لتطبيق محاسبة التحوط. ويجب أن تتيح هذه القاعدة تحديد عوامل المخاطر وضمان اتساق التقييم بين السلع المادية والمشتقات الورقية.

الحل

على مستوى القياس، يتمثل المفتاح في تحويل تقييم السلع المادية إلى نماذج قابلة للمعالجة والمعايرة، بحيث تتوافق مع منطق تقييم المشتقات.

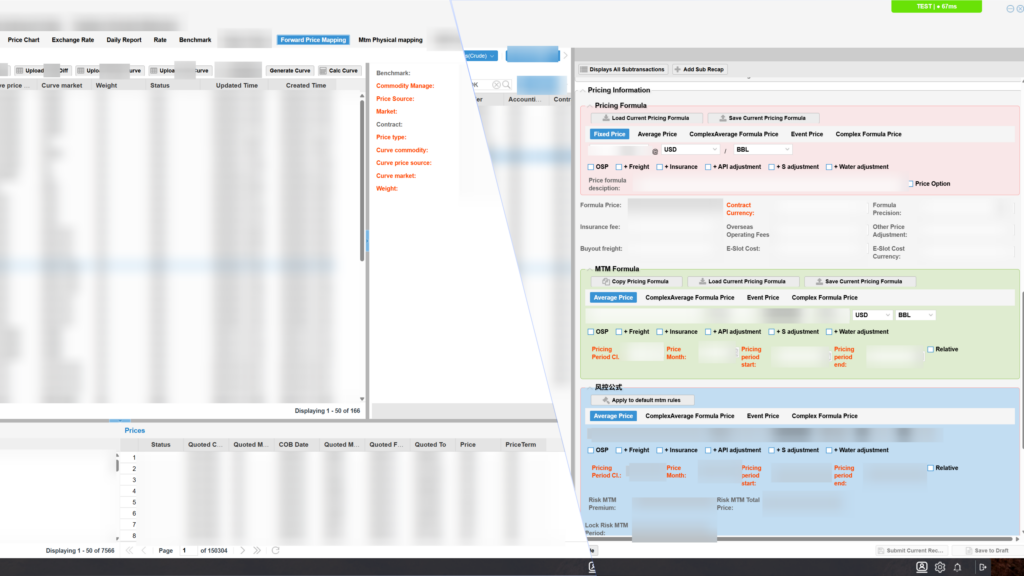

أولاً، يتم إجراء نمذجة هيكلية لصيغ تسعير عقود السلع المادية، بحيث تُدرج عناصر مثل السعر المرجعي، فروقات الأسعار، وتكاليف الشحن ضمن إعدادات معيارية قابلة للتهيئة. كما يتم إدخال منحنيات الأسعار الآجلة لإنتاج نتائج تقييم قابلة للحساب وقابلة للتتبع. وفي الوقت نفسه، تُدمج كميات التنفيذ، وحالة المخزون، وفترات التسعير ديناميكيًا في منطق التقييم، بحيث يتم تحديث التعرضات للمخاطر تلقائيًا مع تقدم الأنشطة التجارية.

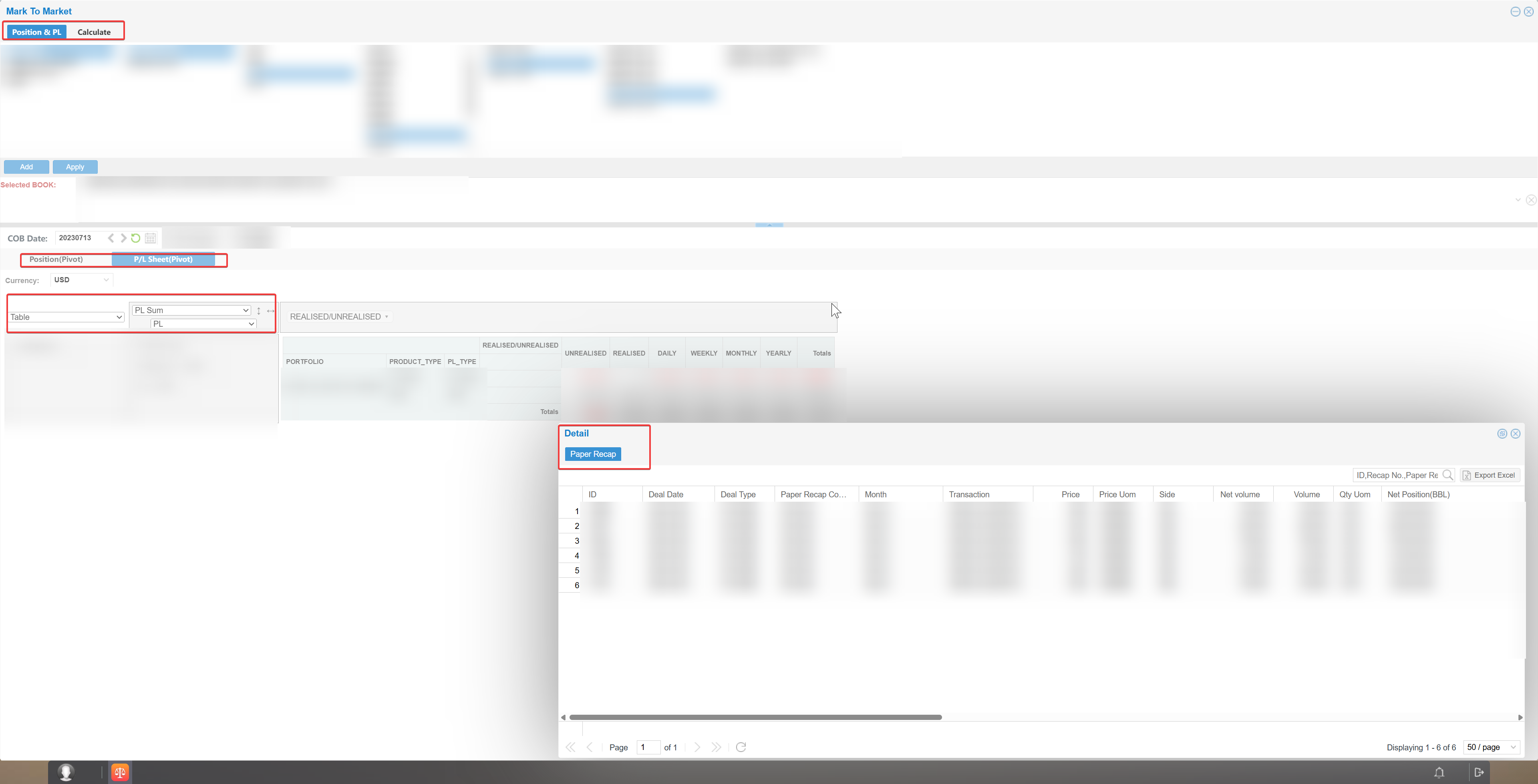

ثانيًا، بالنسبة للمشتقات مثل العقود المتداولة في البورصات، يتم الاعتماد على أسعار التسوية في البورصة لتحقيق التقييم اليومي الآلي (Mark-to-Market). ويتم قياس هذه المشتقات في نفس نقطة التقييم الزمنية وباستخدام منحنيات السوق ذاتها التي تُستخدم لعناصر المخاطر في السلع المادية، لضمان الاتساق بين السوق الفورية والمشتقات من حيث متغيرات المخاطر الأساسية، وأساس الكميات، والأبعاد الزمنية.

وأخيرًا، من خلال توحيد نقطة التقييم، ومصادر بيانات السوق، ومنهجية استخدام المنحنيات السعرية، يتشكل إطار مستقر ومتسق لقياس القيمة العادلة. ويوفر هذا الإطار أساسًا واضحًا ومستدامًا لإدارة علاقات التحوط وقياس الفعالية لاحقًا، كما يقلل من تأثير انحرافات التقييم على نتائج المعالجة المحاسبية.

الحالة التطبيقية: تجربة شركة H في تكامل نظام التقييم

بصفتها شركة دولية كبرى لتجارة النفط، واجهت شركة H عددًا من التحديات في نظام التقييم لديها أثناء استعدادها لتطبيق محاسبة التحوط، منها:

- اعتماد تقييم السلع المادية على الدمج اليدوي لشروط العقود وبيانات السوق، مع غياب نموذج موحد؛

- عدم انعكاس التغيرات الديناميكية في كميات التنفيذ والمخزون بشكل فوري في التقييم؛

- اختلاف مصادر منحنيات الأسعار بين المشتقات والسلع المادية، ما أدى إلى غياب معيار موحد؛

- ضغط كبير في عمليات الحساب المجمعة في نهاية الشهر، مع ارتفاع تقلبات التقييم وتكاليف التدقيق.

ولمعالجة هذه المشكلات، قامت شركة H بدمج منطق التقييم اعتمادًا على نظام Fusion عبر الإجراءات التالية:

- توحيد مصادر بيانات السوق ومنطق إنشاء منحنيات الأسعار؛

- إجراء تهيئة هيكلية لصيغ تسعير عقود السلع المادية، بما يدعم نمذجة الأسعار الثابتة، والتسعير النقطي، ومتوسط الأسعار، والصيغ المعقدة؛

- دمج كميات التنفيذ، وحالة المخزون، وفترات التسعير في منطق التقييم لتحقيق ترابط فوري مع التعرضات للمخاطر؛

- اعتماد أسعار التسوية في البورصات لتقييم المشتقات تلقائيًا، مع إجراء الحسابات بالتوازي مع السلع المادية عند نفس نقطة التقييم الزمنية.

وفي النهاية، شكّل النظام إطارًا متكاملًا لتقييم السلع المادية والمخزون والمشتقات. كما تم قياس جميع أنواع التعرضات باستخدام منحنيات سوق موحدة وعلى نفس البعد الزمني.

النتائج

بعد تشغيل هذا النظام، حققت شركة H تحسينات ملحوظة:

- أصبح تقييم السلع المادية والمشتقات يتم تلقائيًا، مع تحسن في الكفاءة بنحو 70٪؛

- انخفضت نسبة الفروقات في تعديلات التقييم بنهاية الشهر بنحو 60٪؛

- ارتفعت دقة نتائج المعالجة المحاسبية بنحو 50٪.

كما تحسنت بشكل ملحوظ شفافية عملية التقييم واتساق الحسابات. وقد أرسى ذلك أساسًا مستقرًا لإدارة علاقات التحوط وإجراء حسابات الفعالية في المراحل اللاحقة.

ثانياً: قدرات حوكمة علاقات التحوط — تحقيق إدارة معيارية طوال دورة الحياة وتعزيز التنسيق بين الأعمال والمالية

نقاط الألم

بعد استكمال بناء الأساس لقياس القيمة العادلة، ينتقل التحدي في إدارة محاسبة التحوط. ويتركز هذا التحدي في حوكمة علاقات التحوط عبر كامل دورة حياتها.

في شركات تجارة السلع الأساسية، غالبًا ما تتسم هياكل التحوط بخصائص متعددة، مثل تعدد عوامل المخاطر، وتعدد الأدوات، والتطابقات المتقاطعة بين مجموعات مختلفة. فقد تتضمن صفقة واحدة للسلع المادية مخاطر متعددة مثل مخاطر الأسعار، وسعر الصرف، وتكاليف الشحن، ما يتطلب استخدام عدة أدوات للتحوط منها بشكل منفصل. كما قد تغطي صفقة مالية واحدة عدة معاملات للسلع المادية، مما يشكل علاقة مطابقة مركبة.

في ظل هذا الهيكل المعقد، يؤدي غياب آلية إدارة منهجية إلى اعتماد إنشاء علاقات التحوط وتعديلها وإنهائها على السجلات اليدوية. هذا التنظيم في نهاية الفترة يقلل بشكل ملحوظ من كفاءة المعالجة المحاسبية للتحوط.

ومن بين المشكلات الشائعة أيضًا:

- توزيع معلومات تعيين التحوط بين جداول Excel والوثائق المختلفة، مع غياب إدارة هيكلية للكائنات؛

- نقص سجل نظامي لعمليات التعديل والإنهاء، مما يصعّب استعادة المسار الكامل لإدارة المخاطر؛

- تدخل القسم المالي غالبًا في نهاية الفترة فقط، مما يؤدي إلى تأخر المعالجة المحاسبية.

تؤدي هذه المشكلات إلى نشوء جزر بيانات بين الأعمال والمالية وظهور حواجز تنظيمية بين الأقسام. وهذا يقيّد المعلومات المتاحة للقسم المالي ويضعف قدرة المحاسبة على عكس نتائج إدارة المخاطر بصورة حقيقية.

لذلك، يصبح من الضروري تعزيز قدرات حوكمة علاقات التحوط عبر كامل دورة حياتها من خلال إدارة نظامية.

الحل

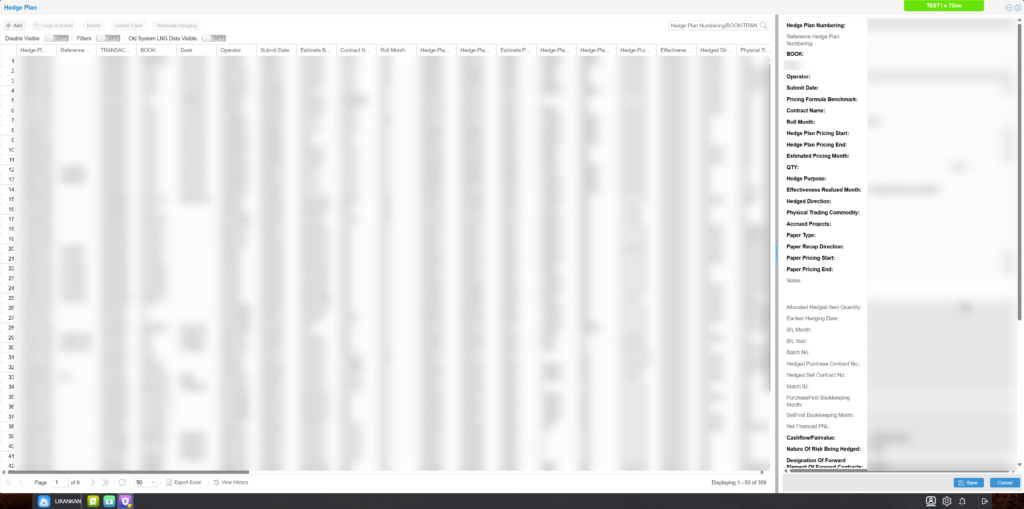

استنادًا إلى أساس التقييم الموحد، يقوم نظام Fusion ببناء إطار لإدارة دورة حياة علاقات التحوط يشمل مراحل الإنشاء والتشغيل والتعديل والإنهاء. وبهذا تصبح علاقات التحوط كائنات نظامية قابلة للإدارة بدلاً من مجرد سجلات وثائقية ثابتة.

1. مرحلة الإنشاء: إضفاء الطابع المؤسسي على التعيين المسبق

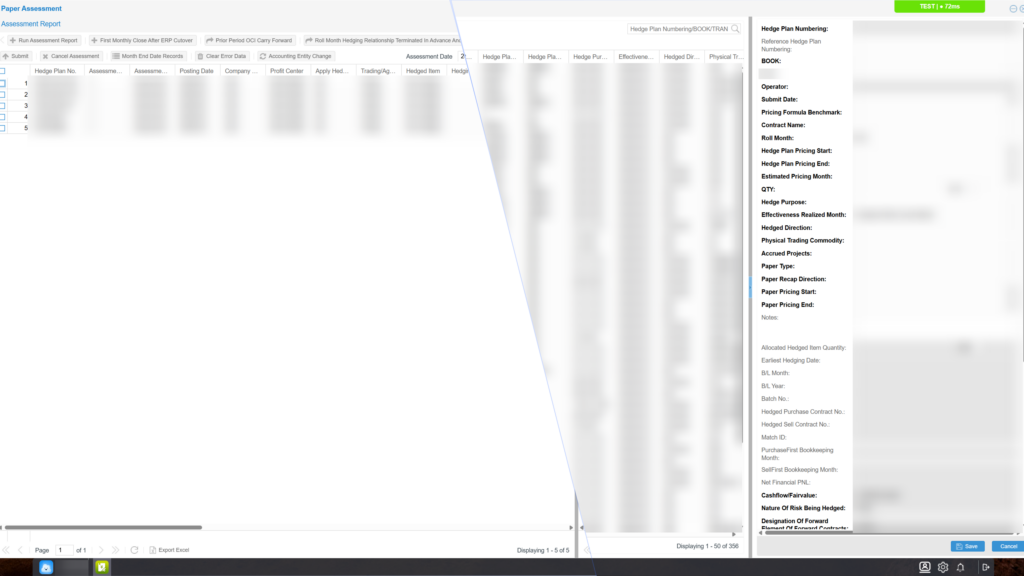

من خلال إدارة عمليات إدخال خطط التحوط والموافقة عليها، يضمن النظام وجود سجل واضح وقابل للتدقيق لعملية الأعمال الخاصة بعلاقات التحوط.

بعد ذلك، يقوم النظام تلقائيًا بإنشاء خطة التحوط استنادًا إلى برنامج التحوط، ويربطها تلقائيًا بصفقات السلع المادية والمشتقات المقابلة، بما يضمن أن يتم التعيين الرسمي لعلاقة التحوط في المراحل المبكرة من حدوث المعاملة التجارية، بما يتوافق مع متطلبات التعيين المسبق في المعايير المحاسبية.

2. مرحلة التشغيل: إدارة مستمرة وترابط ديناميكي

أثناء تشغيل علاقة التحوط:

- يقوم النظام بتحديث العلاقات المرتبطة تلقائيًا مع تغير تركيبة الصفقات؛

- يدعم عرض تفاصيل المعاملات وإجراء التعديلات اليدوية عند الحاجة؛

- يحافظ على اتساق البيانات بين منظور الأعمال والمنظور المالي.

وبذلك لا تعتمد علاقات التحوط على التنظيم المركزي في نهاية الفترة، بل يتم تحديثها بشكل مترابط وفي الوقت الفعلي مع تقدم الأعمال، مما يضمن بقاء حالة العلاقة متوافقة دائمًا مع التعرض الفعلي للمخاطر.

3. مرحلة التعديل والإنهاء: تتبع كامل العملية

يدعم النظام تعديل العلاقات، والإنهاء الجزئي، والإنهاء المبكر، مع الاحتفاظ بسجل تلقائي لكل تغيير وتوثيق كامل للإصدارات التاريخية.

كما تسجل خطة التحوط معلومات شاملة تشمل الأساس المرجعي لأداة التحوط والبند المُتحوَّط له، والاتجاه، ونوع السلعة، والكمية، والعقد، وفترة التسعير، إضافة إلى المعلومات اللوجستية ومعلومات الشراء والبيع المرتبطة بها، مما يحقق إدارة قابلة للتتبع عبر كامل العملية.

وبناءً على ذلك، تتحول إدارة علاقات التحوط من سجلات متفرقة إلى حوكمة نظامية. كما يتحقق ترابط متزامن بين برنامج التحوط في جانب الأعمال وخطة التحوط في الجانب المالي، مع تقديم نقطة تدخل القسم المالي إلى مرحلة مبكرة، مما يقلل من التصحيحات اللاحقة ومخاطر الامتثال، ويعزز كفاءة المعالجة المحاسبية ومصداقيتها.

الحالة التطبيقية: ممارسات الحوكمة في شركتي H وA

بصفتها شركات دولية في تجارة الطاقة، شهدت شركتا H وA زيادة كبيرة في تعقيد إدارة علاقات التحوط مع توسع حجم المعاملات، وواجهتا أيضًا المشكلات النموذجية المذكورة أعلاه في القطاع. وقد أدى ذلك إلى ضغط كبير على عمليات المطابقة بين الأعمال والمالية في نهاية كل شهر، مما أثر على فعالية إدارة محاسبة التحوط.

بعد استكمال توحيد معايير التقييم، قامت الشركتان بإدخال آلية الترابط بين “برنامج التحوط + خطة التحوط” المذكورة أعلاه، وبناء إطار موحد لإدارة دورة حياة علاقات التحوط.

وفي إطار هذا النظام، تم إجراء تهيئة وتكييف لحقول البيانات وتفاصيل العمليات وفقًا لمتطلبات الرقابة الداخلية لكل شركة، بما يلبي الاحتياجات الخاصة لمختلف البيئات الإدارية.

النتائج

بعد استقرار تشغيل النظام، حققت الشركتان تحسينات ملحوظة:

- انخفاض الاعتماد على السجلات اليدوية بأكثر من 80٪؛

- ارتفاع معدل التعيين المسبق لعلاقات التحوط إلى نحو 85٪؛

- تقليص وقت المطابقة بين الأعمال والمالية بنحو 60٪–70٪؛

- انخفاض معدل التصحيحات اللاحقة لتعديلات علاقات التحوط بنحو 50٪.

وفي النهاية، تمكنت الشركات من تحقيق نموذج حوكمة نظامي كامل لإدارة علاقات التحوط عبر جميع المراحل. إذ يتم تحويل قرارات إدارة المخاطر إلى كائنات رسمية لعلاقات التحوط منذ المراحل الأولى لحدوث المعاملات، مع دعم الإدارة المستمرة ببيانات هيكلية، وانخفاض كبير في تكاليف التفسير، مما خفف بشكل ملحوظ من ضغوط الإقفال المحاسبي في نهاية الشهر.

ثالثاً: قدرات دعم الفعالية والامتثال — تحقيق أتمتة القياس وقابلية التحقق التدقيقي

نقاط الألم

على الرغم من أن توحيد التقييم وقابلية تتبع علاقات التحوط قد خفّفا إلى حدٍّ ما من ضغط المعالجة المحاسبية للتحوط. فإن إدارة محاسبة التحوط لا تزال تتأثر بمتطلبات التقييم المستمر للفعالية.

وفقًا للمعايير المحاسبية، يتعين على الشركات التحقق في كل فترة تقارير من وجود علاقة اقتصادية بين أداة التحوط والبند المُتحوَّط له. كما يتعين عليها قياس الجزء الفعّال وغير الفعّال كميًا.

وهذا يتطلب وجود آلية قياس قادرة على العمل بصورة مستقرة على المدى الطويل. غير أن الشركات في الممارسة العملية غالبًا ما تواجه عدة تحديات:

تعقيد اختيار الأساليب وإدارة الاتساق المستمر.

قد تتطلب أنواع مختلفة من علاقات التحوط استخدام أساليب قياس مختلفة، وتوجد اختلافات كبيرة في المنطق بين هذه الأساليب، كما أن إعداد المعلمات حساس. وإذا لم توجد آلية مؤسسية لقفل الأساليب مسبقًا وإدارة الإصدارات، فإن أي تعديل في الأسلوب أثناء التشغيل سيؤدي إلى عدم استقرار الأساس المقارن بين الفترات، مما يؤثر على استمرارية النتائج.

تزايد ضغط التشغيل مع توسع نطاق الأعمال.

في بيئة تتسم بتكرار مرتفع للمعاملات وتغير ديناميكي في هياكل المحافظ، ومع زيادة عدد علاقات التحوط وارتفاع تكرار التقييم، تصبح مهام القياس ذات طابع دفعي واسع النطاق. وإذا استمر الاعتماد على العمليات اليدوية، فسيطول زمن التقييم ويصعب ضمان توقيته واكتماله خلال الفترات المختلفة.

ارتفاع مخاطر الربط بين نتائج القياس والمعالجة المحاسبية.

فالنتائج الكمية للجزء الفعّال وغير الفعّال تؤثر مباشرة في الدخل الشامل الآخر (OCI)، أو في أرباح وخسائر الفترة الحالية، أو في تعديل القيمة الدفترية. وإذا كانت نتائج القياس تعتمد على التقسيم اليدوي وإدخال القيود المحاسبية يدويًا، فإن ذلك لا يؤدي فقط إلى انخفاض الكفاءة، بل يزيد أيضًا من احتمالات الأخطاء الناتجة عن اختلافات الفترات، مما يؤثر في دقة المعالجة المحاسبية.

نقص توثيق عملية القياس وتأثيره على المراجعة والتدقيق.

في النماذج المعتمدة على العمل اليدوي، غالبًا ما تفتقر منطقية القياس، وافتراضات المعلمات، وسجلات التعديلات إلى تخزين منهجي. وعند الحاجة إلى تتبع أساس الحسابات أو تفسير تقلبات النتائج خلال فترة معينة، غالبًا ما يعتمد الأمر على التجميع اليدوي، مما يصعّب استعادة مسار العملية بوضوح ويزيد من تكاليف المراجعة الداخلية والتدقيق الخارجي.

لذلك، يتعين على الشركات بناء آلية قياس معيارية وآلية وقابلة لإعادة الإنتاج لفعالية التحوط. وبذلك تكتمل الحلقة الأخيرة بين إدارة المخاطر والمعالجة المحاسبية.

الحل

لمعالجة هذه المشكلات، أنشأ نظام Fusion إطارًا لأتمتة قياس الفعالية ودعم الامتثال، مما يساعد الشركات على تحقيق إدارة متكاملة لتشغيل القياس وإخراج النتائج وتوثيق التدقيق.

1. إضفاء الطابع المؤسسي على الأساليب وإدارة الإصدارات

يدعم النظام تصنيفات مثل تحوط التدفقات النقدية وتحوط القيمة العادلة، ويوفر مجموعة من الأساليب، منها طريقة مقارنة الشروط الرئيسية، وطريقة تحليل الانحدار، وطريقة تحليل النسبة. ويمكن للشركات اختيار الأسلوب المناسب وقفل استخدامه في مرحلة إنشاء علاقة التحوط وفقًا لنوع التحوط وخصائص المخاطر.

وبمجرد تعيين الأسلوب، يستمر استخدامه خلال الفترات اللاحقة؛ وإذا دعت الحاجة إلى تعديله، يحتفظ النظام بسجل للإصدارات وتوقيت سريانها، مما يضمن وضوح المنطق بين الفترات واتساق النتائج وقابليتها للمقارنة.

2. التشغيل الآلي القائم على التعرضات الحقيقية

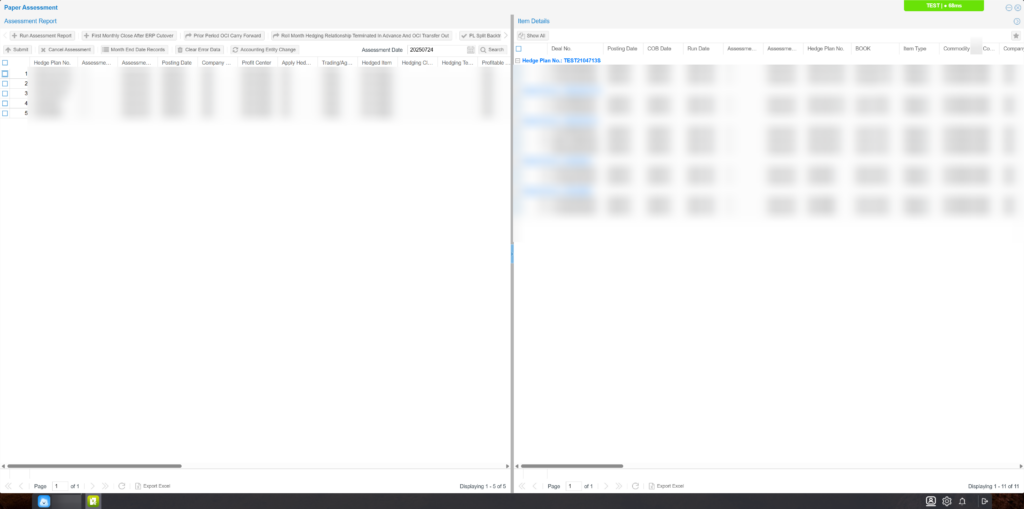

تعمل قياسات الفعالية تلقائيًا استنادًا إلى علاقات التحوط المعينة مسبقًا، حيث يستدعي النظام نتائج التقييم وبيانات التعرضات التي تم إنشاؤها مسبقًا، ويجري الحسابات دفعيًا وفق الأساليب المحددة.

ويدعم النظام التشغيل الدوري والمعالجة الجماعية، ويُنشئ تلقائيًا تقارير تقييم الفعالية لكل فترة تقارير، مما يلغي الحاجة إلى النمذجة اليدوية لكل صفقة ويختصر دورة التقييم.

وتتضمن التقارير معلومات أساسية مثل تصنيف التحوط، ومحتوى التعيين، وحالات الإنهاء، ونسبة الفعالية ومبالغها، إضافة إلى بيانات تفصيلية لأدوات التحوط والبنود المُتحوَّط لها، مما يحقق إثباتًا مستمرًا للعلاقة الاقتصادية.

ومن خلال الأتمتة التشغيلية، تتحول مهام القياس من نمط يعتمد على العمل اليدوي إلى نمط يعتمد على النظام، بحيث لا تعود قدرة التقييم مقيدة بتوسع حجم الأعمال.

3. إخراج هيكلي للجزء الفعّال وغير الفعّال وربطه بالمحاسبة

في الوقت نفسه، يقوم النظام تلقائيًا بقياس وعرض الجزأين الفعّال وغير الفعّال بشكل كمي، ويدعم ربط البيانات الخاصة بالاعتراف في OCI في إطار تحوط التدفقات النقدية وتحويلها لاحقًا إلى الأرباح والخسائر. ويوفر ذلك أساسًا مباشرًا للمعالجة المحاسبية، ويقلل من عمليات التقسيم اليدوي وإعادة الإدخال، ويخفض مخاطر الاختلافات في المعالجة بين الفترات.

4. آلية تدقيق قابلة للتحقق

يتم تخزين جميع منطق القياس والمعلمات والنتائج بشكل هيكلي مع توثيق الطابع الزمني والمسؤولين عنها، مع الاحتفاظ بالسجلات التاريخية ودعم التتبع وإعادة الحساب عبر الفترات. وتضمن هذه الآلية إمكانية تكرار نتائج القياس وإمكانية تتبع العملية، وتوفر سلسلة أدلة كاملة لعمليات التدقيق، مما يقلل من مخاطر التدقيق.

الحالة التطبيقية

بعد أن استكملت شركتا H وA توحيد التقييم وبناء نظام حوكمة علاقات التحوط، واجهتا تحديات مختلفة في مرحلة التقييم المستمر للفعالية نتيجة لاختلاف تعقيد الأعمال.

شركة H: ضغوط القياس والتدقيق في ظل هيكل معقد

بصفتها شركة تجارة كبيرة، تتميز شركة H بهيكل تحوط معقد يشمل عوامل مخاطر متعددة وأدوات متعددة وتطابقات مركبة بين محافظ مختلفة. وكانت أبرز مشكلاتها في القياس تتمثل في:

- حجم هائل من العمل اليدوي لنمذجة كل صفقة على حدة؛

- صعوبة تتبع الأسس الحسابية التاريخية عند تعديل منهجية القياس؛

- غياب دعم آلي لربط الجزء الفعّال وغير الفعّال بالمعالجة المحاسبية؛

- حاجة التدقيق إلى التحقق من البيانات عبر وحدات متعددة، مما يرفع تكلفة جمع الأدلة.

ولمعالجة هذه التحديات، يدعم النظام إعداد أساليب القياس حسب التصنيف، وتنفيذ القياسات الآلية دفعيًا في ظل علاقات المحافظ المتعددة، كما يقوم بإنشاء تقارير تقييم هيكلية تلقائيًا ويوفر وظائف دعم تحويل OCI لأغراض المطابقة بين الأعمال والمالية والمعالجة المحاسبية. وفي الوقت نفسه، يتم الاحتفاظ بسجلات كاملة لجميع عمليات القياس لدعم إعادة الحساب أثناء التدقيق.

وقد خفّف هذا التحول بشكل كبير من ضغط القياسات واسعة النطاق. كما ساعد في استعادة سلسلة الأدلة في سيناريوهات التجارة المعقدة لدى شركة H.

شركة A: من “امتلاك البيانات” إلى “القدرة على القياس”

تتمتع شركة A بهيكل تحوط أبسط نسبيًا وعدد أقل من العلاقات المركبة. ولم تكن مشكلتها في التعقيد، بل في غياب آلية قياس مستمرة، حيث كانت تقييمات الفعالية لا تزال تعتمد على العمليات اليدوية مع نقص في التوثيق.

اعتمد النظام على البيانات المتاحة لدى الشركة وقام بتهيئة الأساليب المناسبة، وبناء آلية قياس دورية آلية تنتج نتائج هيكلية وتحتفظ بإصدارات تاريخية. وبذلك حققت الشركة ترقية في قدراتها من مجرد “امتلاك البيانات” إلى “تشغيل القياس المؤسسي”.

النتائج

دون تغيير نماذج الأعمال القائمة، حققت الشركتان نتائج شاملة تمثلت في:

- تقليص وقت قياس الفعالية بنحو 75٪؛

- انخفاض الحاجة إلى المواد التكميلية للتدقيق بنحو 60٪؛

- تحسن الكفاءة العامة لمعالجة محاسبة التحوط بنحو 50٪.

وقد مكّن النظام من تحقيق حلقة مغلقة متكاملة تشمل توحيد الأساليب وتشغيل القياس وتوثيق النتائج. هذا يتيح للشركات — مهما اختلفت درجات تعقيد هياكل أعمالها — إتمام التقييم المستمر للفعالية وتنفيذ المعالجة المساندة لمحاسبة التحوط بصورة مستقرة.

الخاتمة:

تركّز هذه المقالة على التطبيق العملي لمحاسبة التحوط في شركات تجارة السلع، وتعرض بشكل منهجي منظومة القدرات الكاملة بدءًا من أسس القياس وصولًا إلى حوكمة علاقات التحوط وقياس الفعالية والامتثال. ويعتمد ذلك على منطق التقييم الموحد بالقيمة العادلة الذي يقدمه نظام Fusion، إلى جانب الإدارة الهيكلية لعلاقات التحوط وبناء آلية آلية لتقييم الفعالية. وبذلك تتمكن الشركات من تحقيق حلقة مغلقة متكاملة تغطي جميع المراحل من تحديد المخاطر وإدارة العلاقات إلى المعالجة المحاسبية.

تُظهر ممارسات شركتي H وA أنه بغض النظر عن درجة تعقيد هيكل الأعمال، فإن إنشاء أساس بيانات واضح، وحوكمة علاقات منظمة، وآلية قياس فعّالة التشغيل يمكن أن يحقق إدارة مستمرة لمحاسبة التحوط.

إن التطبيق الحقيقي لمحاسبة التحوط لا يعتمد فقط على فهم المعايير. بل يعتمد أيضًا على حوكمة البيانات المنهجية وقدرات التنفيذ الآلي. ولا يمكن للشركات تحقيق التنسيق المستمر بين أهداف إدارة المخاطر والمعالجة المحاسبية المالية في بيئة عالية التكرار ومعقدة إلا من خلال بناء منظومة قدرات متكاملة.

ملاحظات:

محاسبة التحوط (Hedge Accounting):

طريقة محاسبية معيارية يتم من خلالها عكس التغيرات في قيمة أداة التحوط والبند المُتحوَّط له في نفس الفترة المحاسبية ضمن الأرباح والخسائر أو ضمن OCI (الدخل الشامل الآخر). وتشمل أنواعًا مثل تحوط القيمة العادلة، وتحوط التدفقات النقدية، وتحوط صافي الاستثمار في العمليات الأجنبية.

أداة التحوط (Hedging Instrument):

أداة مالية تُستخدم للتحوط من المخاطر. وغالبًا ما تكون مشتقات مالية مثل العقود الآجلة أو العقود المستقبلية أو المقايضات أو الخيارات. تُستخدم تغيرات قيمتها لتعويض التعرضات المرتبطة بالبند المُتحوَّط له.

البند المُتحوَّط له (Hedged Item):

أصل أو التزام أو معاملة مُعترف بها. أو معاملة مستقبلية يُرجح بدرجة كبيرة حدوثها. تسعى الشركة إلى التحوط من مخاطرها باستخدام أداة تحوط.

علاقة التحوط (Hedge Relationship):

العلاقة المقابلة بين أداة التحوط والبند المُتحوَّط له تقوم الشركة بتعيينها رسميًا. كما تقوم الشركة بتوثيقها في المحاسبة. هذه العلاقة تمثل الأساس الذي تقوم عليه محاسبة التحوط.

القيمة العادلة (Fair Value):

السعر هو المبلغ الذي يمكن استلامه عند نقل أصل. ويكون أيضًا المبلغ الذي يُدفع عند تسوية التزام في معاملة منظمة بين مشاركين في السوق في تاريخ القياس.

تحوط القيمة العادلة (Fair Value Hedge):

ترتيب التحوط يهدف إلى حماية الشركة من مخاطر تغير القيمة العادلة لأصل أو التزام مُعترف به. عادةً ما تُدرج أرباح أو خسائر التحوط مباشرة في الأرباح والخسائر للفترة.

تحوط التدفقات النقدية (Cash Flow Hedge):

ترتيب التحوط يهدف إلى حماية الشركة من مخاطر تقلب التدفقات النقدية لمعاملة مستقبلية. يُعترف عادةً بالجزء الفعّال من أداة التحوط ضمن الدخل الشامل الآخر.

الدخل الشامل الآخر (OCI، Other Comprehensive Income):

بنود الأرباح أو الخسائر لا تُدرج ضمن الأرباح والخسائر للفترة. تُسجل مباشرة في حقوق الملكية وتُستخدم غالبًا لتسجيل الجزء الفعّال من تحوط التدفقات النقدية.

إعادة التصنيف من OCI (Reclassification from OCI):

المعالجة المحاسبية تشمل تحويل المبالغ المتراكمة التي سُجلت سابقًا في الدخل الشامل الآخر. يتم تحويلها إلى الأرباح والخسائر عند تأثير البند المُتحوَّط له على الأرباح والخسائر.

IFRS 9 وCAS 24:

يشيران على التوالي إلى “المعيار الدولي لإعداد التقارير المالية رقم 9 — الأدوات المالية” (IFRS 9) و“معيار المحاسبة الصيني رقم 24 — محاسبة التحوط” (CAS 24). ويحددان كلاهما المبادئ والأساليب الأساسية للاعتراف بالأدوات المالية وقياسها ومعالجة محاسبة التحوط، ويعدان المرجع الرئيسي لتطبيق محاسبة التحوط في الشركات.

دليل مقالات سلسلة حلول Fusion

Fusion: الحل الذكي لتحديات تجارة السلع المادية

تفكيك عقدة لوجستيات شحن الطاقة السائبة بحراً

يساهم Fusion في حل مشكلات المخزون في قطاع الطاقة

إدارة تداولات التحوط بالمشتقات في Fusion: تطبيق منهجي وشخصي

حل Fusion: إدارة مخاطر السوق في تجارة السلع الكبرى