في بيئة سوق معولمة تتسم بدرجة عالية من عدم اليقين، تتسم تجارة السلع الضخمة بالتعقيد عبر الحدود. وغالبًا ما تنطوي هذه التجارة على مبالغ مالية هائلة وتشمل أنماطًا متعددة من الأطراف المقابلة.

إن التقلبات الحادة في أسعار السلع، والاختلافات في البيئة القانونية والرقابية، إضافة إلى تشتت إدارة أدوات الائتمان، تضعف قدرة الأطراف المقابلة على الوفاء بالتزاماتها. وهذا يجعلها تواجه تحديات مستمرة ويؤدي إلى تكرار حوادث المخاطر الائتمانية.

لذلك، أصبحت إدارة المخاطر الائتمانية أحد العناصر الأساسية لضمان أمان واستقرار تطور أعمال شركات التجارة.

في هذا السياق، تواجه الشركات خمس نقاط ضعف رئيسية في إدارة المخاطر الائتمانية الفعلية:

تشتت معلومات الأطراف المقابلة وتنوع أنواعها

أنواع الأطراف المقابلة معقدة (مثل السلع الفعلية، المشتقات، مؤسسات الوساطة وغيرها)، والمعلومات متفرقة، وتفتقر إلى إدارة موحدة وعرض شفاف.

عدم شفافية الوضع الائتماني وغياب معايير موحدة للتقييم

من الصعب فهم الوضع الائتماني بشكل شامل، وتفتقر الشركات إلى نظام تقييم معياري. ويعتمد قبول الائتمان والحكم على المخاطر على الخبرة، مما يقلل الكفاءة ويزيد احتمالية إغفال المخاطر.

تعقيد وعدم توحيد حساب حدود الائتمان وانخفاض كفاءة الطرق اليدوية

طرق حساب الحدود لدى الشركات معقدة وغير موحدة، والحساب اليدوي منخفض الكفاءة وسهل الخطأ. كما يفتقر النظام إلى الدعم الفعّال للسيناريوهات المعقدة مثل الحدود المخصصة أو المشتركة.

ضعف مراقبة حدود المخاطر وتأخر الإنذارات

لا توجد مراقبة فورية لاستخدام الحدود أو للذروة المستقبلية أو للمراحل التنفيذية الحرجة. وهذا يجعل من الصعب اكتشاف مخاطر تجاوز الحدود في الوقت المناسب. كما يؤدي تأخر الإنذارات إلى عدم القدرة على إدارة الحوادث الائتمانية المحتملة مسبقًا.

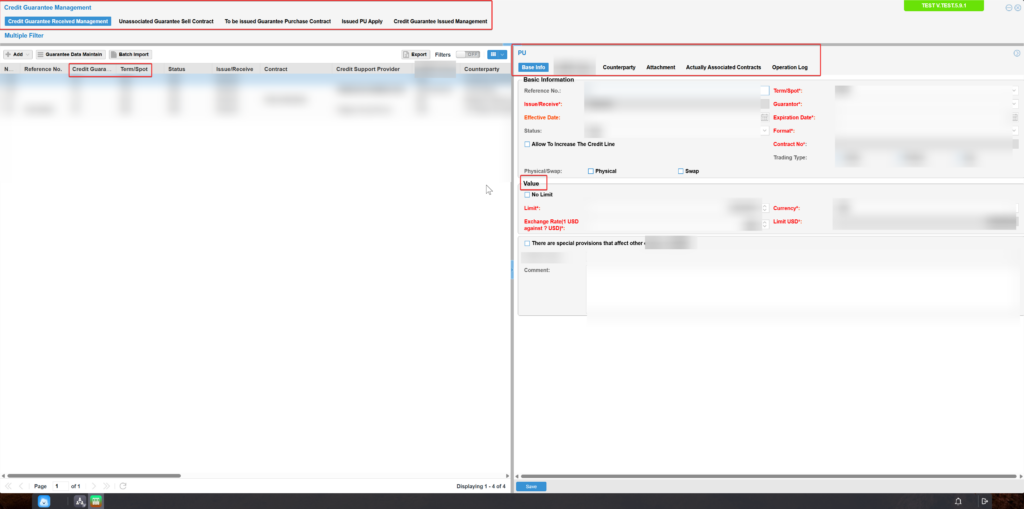

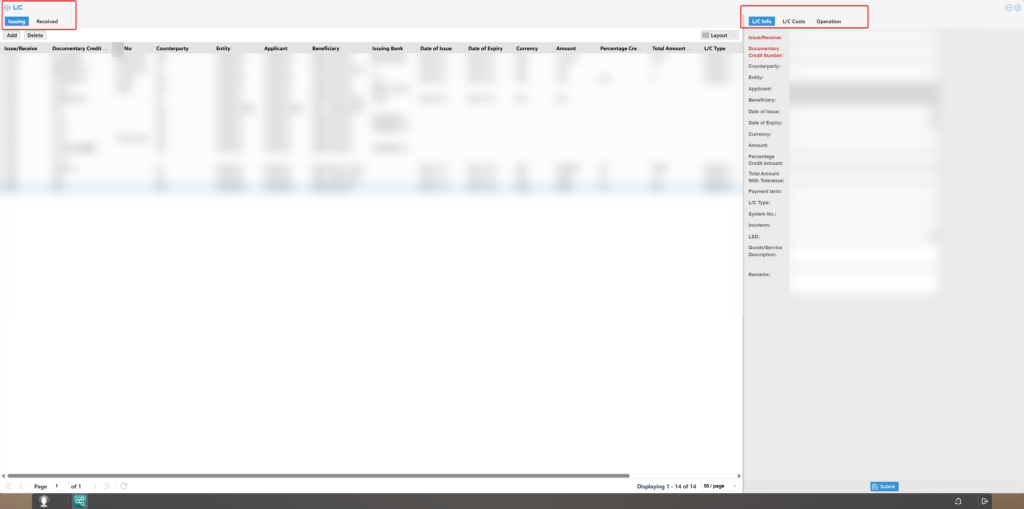

تشتت إدارة أدوات تخفيف المخاطر وصعوبة تقييم فعاليتها

أدوات مثل خطابات الاعتماد وخطابات الضمان الائتمانية والتأمين الائتماني تُدار بشكل متفرق والمعلومات غير مجمعة. وهذا يجعل من الصعب إحصاء استخدام الحدود أو تقييم أثر التخفيف بشكل واضح.

تؤدي هذه التحديات إلى معاناة الشركات من تشتت المعلومات، وضعف دقة التعرف على المخاطر، واضطراب مراقبة الحدود، وتأخر الإنذارات، وغموض أثر التخفيف. وهذا يؤثر بشكل مباشر على فعالية الرقابة الائتمانية ويضعف أمان واستقرار الأعمال.

ولهذا السبب، يوفر حل Fusion CTRM لإدارة الائتمان تصميمًا يجمع بين “التوحيد القياسي والتخصيص”، مما يساعد الشركات على تحقيق إدارة ائتمانية منهجية وشفافة وفعّالة. وفيما يلي، سيتم تناول حالات عملية لشركات H و A و B لعرض نتائج التطبيق في سيناريوهات مختلفة.

أولاً: حل Fusion لإدارة الائتمان: مزيج من التوحيد القياسي والتخصيص

يُقدّم حل Fusion لإدارة الائتمان مزيجًا من “التوحيد القياسي + التخصيص”، حيث يبني إطارًا إداريًا عامًا ويراعي احتياجات الشركات المختلفة. وبهذا يوفّر استجابة منهجية وقابلة للتنفيذ لإدارة الائتمان المعقدة، مما يحلّ فعليًا نقاط الألم في القطاع ويرفع المستوى العام لإدارة المخاطر الائتمانية.

(أ) على مستوى التوحيد القياسي: بناء حجر الأساس لإدارة المخاطر الائتمانية وحلّ المشكلات المشتركة

يركز مستوى التوحيد القياسي على العمليات العامة وإطار العمل المشترك لإدارة المخاطر الائتمانية للشركات. وهو يوفّر أساسًا متينًا لحل المشكلات المشتركة في إدارة الائتمان.

1. توحيد إدارة الأطراف المقابلة، لمواجهة مشكلة تشتت المعلومات

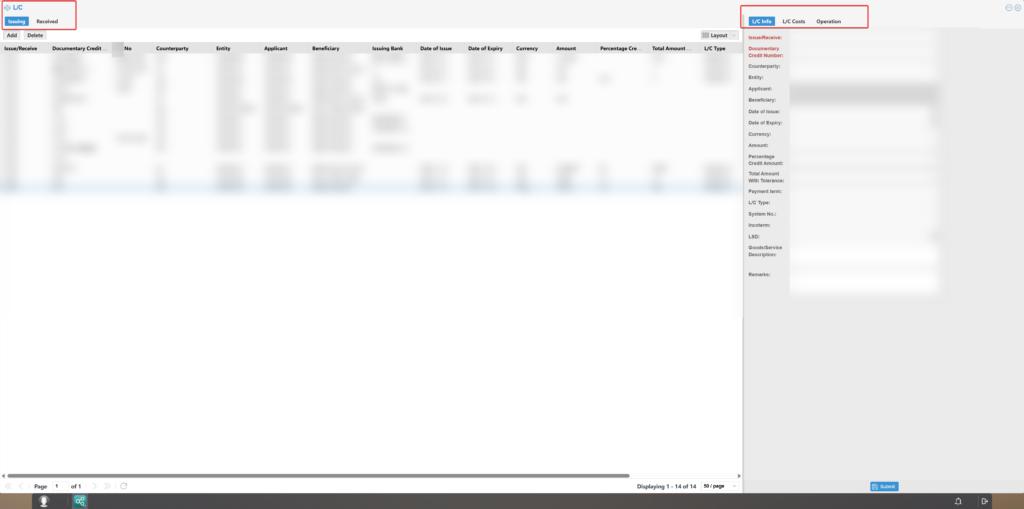

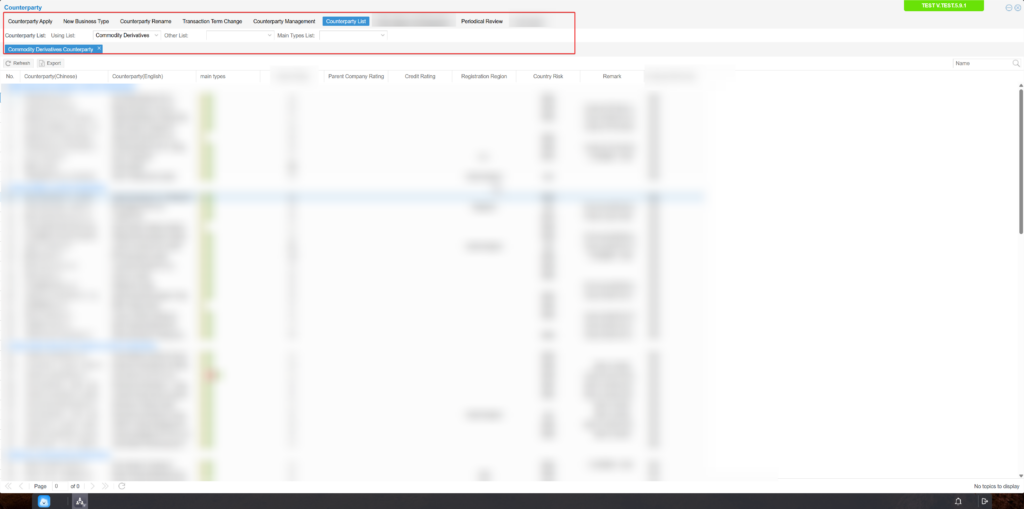

في مجال إدارة الأطراف المقابلة، يدعم الحل الموحّد عمليات التقديم، المراجعة، الإدارة، التغيير، والمراجعة الدورية لأنواع متعددة من الأطراف المقابلة، بما في ذلك الأطراف المقابلة في الصفقات الفعلية، الأطراف المقابلة في المشتقات، شركات الوساطة، شركات الخدمات (النقل، الوكلاء البحريون، التخزين، الشحن، التفتيش التجاري)، والمؤسسات المالية (البنوك، شركات التأمين وغيرها).

يوفر النظام إدارة تفصيلية لمعلومات أساسية مثل: البيانات العامة، نوع النشاط وشروط التداول، إعدادات حدود الائتمان، البيانات المالية، معايير التقييم، المرفقات، وسجلات العمليات، كما يعرض الحالة الائتمانية للطرف المقابل مثل “قابل للاستخدام” أو “مجمّد”.

هذا الأسلوب الموحّد في الإدارة يحلّ بفعالية مشكلة تشتت معلومات الأطراف المقابلة، ويساعد الشركات على الإحاطة الشاملة بمعلوماتها، ويرفع كفاءة البحث عن البيانات وشفافية الإدارة.

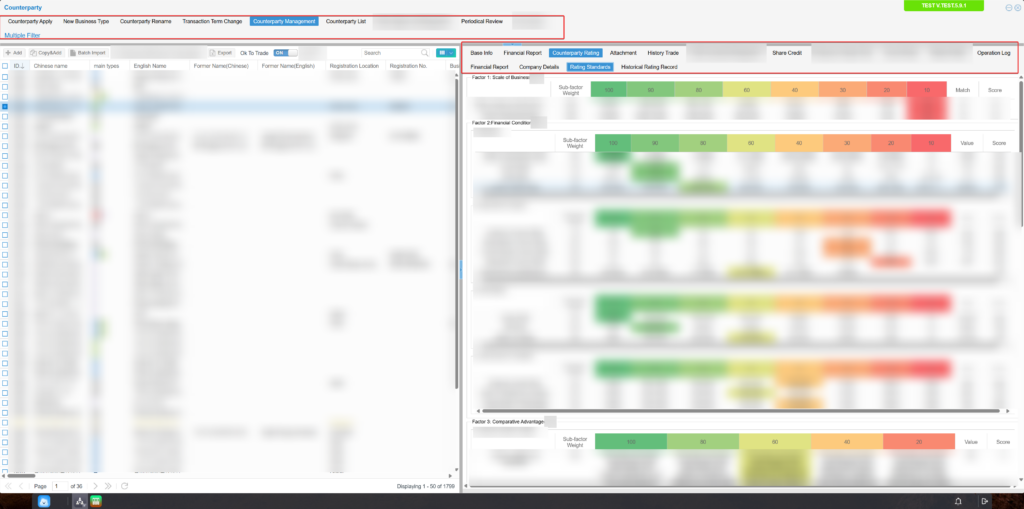

2. إنشاء نظام تقييم شامل للمخاطر الائتمانية، لمعالجة مشكلة غياب الشفافية

لمعالجة مشكلة غياب الشفافية الائتمانية وغياب معايير موحدة للتقييم، يوفّر الحل الموحّد نظامًا شاملاً يجمع بين التقييمات الكيفية والكمية الداخلية والخارجية.

يمكن للتقييم الداخلي أن يعتمد أساسًا على المؤشرات المالية الكمية، أو أن يجمع بين حجم الشركة، المزايا النسبية، وغيرها من المؤشرات الكيفية. كما يمكن اختيار نماذج تقييم مختلفة تبعًا لنوع الطرف المقابل أو قطاعه. بعد تحديد المؤشرات، تُعطى الأوزان وتُمنح الدرجات، ويُحسب المجموع النهائي ويُصنف الطرف وفقًا للنطاق.

أما التقييم الخارجي فيعتمد أساسًا على تقييمات وكالات التصنيف العالمية مثل Standard & Poor’s وMoody’s وFitch.

بعد دمج التقييم الداخلي والخارجي، يتم الحصول على النتيجة النهائية لتصنيف الطرف المقابل، والتي يمكن استخدامها في دخول الطرف للتعاملات، وإدارته، وتحديد حدود الائتمان وشروط الصفقات، مما يمنح الشركات صورة ائتمانية شاملة ودقيقة ويعالج مشكلة عدم الشفافية.

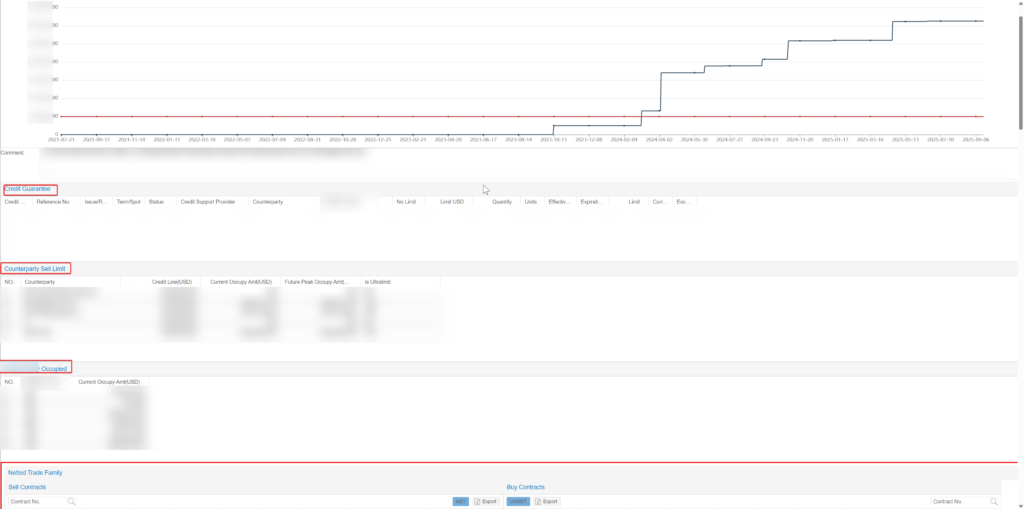

3. تنظيم آلية مراقبة حدود المخاطر والإنذار المبكر، لحل مشكلة التأخر في المراقبة والإنذار

لمعالجة مشكلة تأخر مراقبة حدود الائتمان والإنذار المبكر، يوفّر الحل الموحّد طريقتين لحساب حدود الائتمان: الحساب اليدوي والحساب الآلي. يدعم النظام احتساب الحدود المشغولة والذروة المستقبلية، ويعرض تفاصيل العقود غير المفرج عنها والمفرج عنها.

وبذلك يمكن للمستخدم معرفة الحدود المتاحة وحالات التجاوز. وعندما يتجاوز الاستخدام 80% من الحد الممنوح، يقوم النظام تلقائيًا بإرسال تنبيه عبر البريد الإلكتروني.

هذه الآلية تحقق مراقبة فورية وتنبيهًا في الوقت المناسب، مما يمكّن الشركات من اكتشاف الحوادث المحتملة مبكرًا واتخاذ الإجراءات الوقائية.

4. إدارة مركزية لأدوات تخفيف المخاطر، لحل مشكلة التشتت وصعوبة التقييم

لمعالجة مشكلة تشتت إدارة أدوات تخفيف المخاطر وصعوبة تقييم فعاليتها، يوفّر الحل الموحّد إدارة شاملة للوثائق، المبالغ، العقود التجارية، والرسوم الخاصة بخطابات الاعتماد، خطابات الضمان، التأمين الائتماني وغيرها.

ومن خلال الإدارة المركزية، يمكن للشركات بسهولة إحصاء استخدام الحدود وتقييم أثر التخفيف بشكل مباشر، مما يرفع من كفاءة ودقة إدارة المخاطر الائتمانية.

(ب) على مستوى التخصيص: تلبية الاحتياجات الفردية للشركات وحل المشكلات المميزة

يراعي مستوى التخصيص الاختلافات بين الشركات في معايير التقييم، ومعايير حدود الائتمان، وأشكال الضمانات. وهو يقدّم خدمات شخصية تلبي الاحتياجات الخاصة لكل شركة.

1. تخصيص معايير التقييم الائتماني، لتلبية متطلبات الإدارة المتنوعة

نظرًا لتنوع متطلبات الإدارة وتعقيد الأطراف المقابلة، فإن نماذج ومؤشرات التقييم تحمل طابعًا فرديًا.

يدعم النظام وضع معايير داخلية مناسبة وفقًا لظروف الشركة، ويوفر وظيفة تخصيص مؤشرات التقييم.

يمكن للشركات اختيار وتعديل المؤشرات والأوزان وفقًا لاحتياجاتها وخصائص أعمالها، مما يساعد في تحسين دقة التعرف على المخاطر، ومعالجة مشكلة غياب التوحيد في معايير التقييم.

2. حساب مخصص لحدود الائتمان، لتلبية احتياجات الإدارة المرنة

تختلف طرق حساب حدود الائتمان بين الشركات بشكل كبير، وتشمل الطرق الشائعة: طريقة حجم المبيعات، طريقة تحصيل المدفوعات، طريقة الأصول التشغيلية، وطريقة تحليل الخصائص. وقد تعتمد الشركة طريقة واحدة أو أكثر، أو تضع طريقة خاصة بها.

يدعم النظام الحساب المخصص لحدود الائتمان، ويحقق من خلال الوسائل التقنية الحساب الآلي لحدود الائتمان، مما يرفع الكفاءة والدقة، كما يدعم الإدارة اليدوية للحدود لتلبية متطلبات المرونة.

بالإضافة إلى ذلك، يدير النظام حالات معقدة مثل الحدود المشتركة، لضمان دقة الحسابات المتعلقة بالحدود المتاحة والاستخدام.

3. إدارة مخصصة لطرق الضمان، بما يتوافق مع الواقع العملي

تشمل أدوات تخفيف المخاطر وطرق الضمان الائتماني عدة أشكال مثل خطابات الاعتماد، خطابات الضمان، التأمين الائتماني، والتحويلات البنكية، ويختلف استخدامها بين الشركات.

يوفّر النظام إدارة مخصصة وفقًا لشروط الضمان الأكثر شيوعًا لدى الشركة.

فعلى سبيل المثال، بالنسبة للشركات التي تحتاج إلى إدارة منفصلة للضمانات طويلة وقصيرة الأجل، يوفّر النظام دعمًا مناسبًا، لتلبية متطلباتها العملية في مجال الضمانات.

(ج) ترابط البيانات والأعمال: تحقيق تحكم دقيق في المخاطر الائتمانية

إلى جانب الجمع بين التوحيد القياسي والتخصيص، يركّز Fusion على ترابط البيانات والأعمال بين وحدات الإدارة المختلفة. وبهذا يحقق تحكمًا دقيقًا بالمخاطر.

فعلى سبيل المثال، استنادًا إلى نتائج التصنيف الائتماني، يمكن اعتماد شروط تداول أكثر مرونة مع الأطراف الممتازة، بينما تفرض شروط أكثر صرامة على الأطراف الأضعف، لتقليل المخاطر. وعند وجود عدم تطابق بين شروط التداول والنتائج الائتمانية، يقوم النظام بتفعيل خفض للتصنيف، مما يسهل على الشركات اتخاذ إجراءات رقابية.

كذلك، قد يتطلب الحساب الديناميكي لحدود الائتمان مراقبة معلومات رئيسية مثل تاريخ انتهاء الضمان، تاريخ بوليصة الشحن، وتواريخ الدفع والتحصيل المتوقعة. ويقدّم Fusion إدارة شاملة لعمليات التداول والتنفيذ والتسوية، ويدعم الترابط بين وحدة الائتمان والوحدات الأخرى، مما يجعل إدارة المخاطر قابلة للتنفيذ في تفاصيل الصفقات، ويرفع دقة الإنذارات المبكرة.

ومن خلال حل يجمع بين التوحيد القياسي والتخصيص، إضافةً إلى قوة في إدارة البيانات والعمليات، يعالج Fusion بفعالية نقاط الألم في إدارة الائتمان المعقدة. كما يلبي احتياجات الإدارة الشخصية والدقيقة. كما يوفّر دعمًا قويًا لرفع الكفاءة وتقليل معدلات وقوع الحوادث الائتمانية.

ولعرض نتائج التطبيق بشكل أوضح، سيتم فيما يلي تحليل حالات شركات H و A و B. ويهدف ذلك إلى الكشف عن الاختلافات في التنفيذ العملي والنتائج المحققة.

ثانياً: تحليل حالات الشركات H و A و B: التنفيذ المتمايز وعرض النتائج

في عملية التطبيق العملي، تختلف الشركات بسبب هيكل الأعمال وتوجهات المخاطر وأولويات الإدارة، مما يؤدي إلى تباين في كيفية تطبيق حلول إدارة الائتمان. وتعد الشركات H و A و B ثلاث حالات نموذجية في هذا المجال. فقد قامت كل منها، بدعم من Fusion، بتنفيذ حلول متمايزة وفقاً لنقاط الألم الخاصة بها وحققت نتائج بارزة ومتميزة.

نقطة الألم الأولى: تشتت معلومات الأطراف المقابلة وتنوع أنواعها

تنفيذ الحالة:

اعتمدت كل من الشركات H و A و B على Fusion لتحقيق إدارة موحدة ومؤرشفة للأطراف المقابلة. ركزت شركة H، نظراً لتنوع الأطراف المقابلة لديها، على الإدارة المصنفة الدقيقة؛ بينما اعتمدت شركتا A و B، رغم قلة عدد الأطراف المقابلة ونماذج الأعمال مقارنةً بـ H، على النظام لتحقيق إدارة واضحة وبسيطة.

النتائج:

تمكنت الشركات الثلاث من حل مشكلة تشتت المعلومات بفعالية، حيث ارتفعت كفاءة البحث بنسبة تزيد عن 70%، وتحسنت الشفافية الإدارية بشكل ملحوظ.

نقطة الألم الثانية: عدم شفافية الوضع الائتماني للأطراف المقابلة وغياب معايير تقييم موحدة

تنفيذ الحالة:

اعتمدت شركتا H و A على نظام التقييم الائتماني المدمج (الداخلي والخارجي) المقدم من Fusion. قامت شركة H بتصنيف شامل متمايز للأطراف المقابلة وفقاً لخصائص أعمالها، ودمجت معايير التقييم الخارجي؛ بينما ركزت شركة A أكثر على تقييم المؤشرات المالية مع الأخذ بآراء مؤسسات التصنيف الائتماني الخارجية. أما شركة B فلم تعتمد هذه الوظيفة بشكل كامل.

النتائج:

ارتفعت شفافية التقييم الائتماني بشكل ملحوظ لدى شركتي H و A، حيث انخفض متوسط زمن الموافقة على الائتمان بنسبة 50%، وارتفع معدل التعرف على المخاطر الائتمانية بنحو 40%. وأصبح بإمكان الشركات اتخاذ قرارات قبول ائتماني أكثر علمية ودقة، مما قلل من المخاطر الائتمانية.

نقطة الألم الثالثة: حساب حدود الائتمان المعقدة وغير المعيارية وانخفاض كفاءة الطرق اليدوية

تنفيذ الحالة:

قامت شركتا H و A من خلال Fusion بتخصيص عمليات الحساب الآلي لحدود الائتمان مع إمكانية الصيانة اليدوية، إضافةً إلى دعم سيناريوهات الحدود المشتركة. وضعت شركة H نماذج حساب خاصة وفقاً للاختلافات في الضمانات وأدوات التخفيف، بينما أنشأت شركة A نماذج حساب آلي للحدود استناداً إلى المؤشرات المالية ونتائج التصنيف. أما شركة B فلم تنفذ هذه الوظيفة.

النتائج:

ارتفعت دقة حساب حدود الائتمان لدى شركتي H و A بنسبة تقارب 60%، كما تحسنت كفاءة ومرونة إدارة الحدود بشكل ملحوظ.

نقطة الألم الرابعة: تأخر مراقبة حدود المخاطر الائتمانية وضعف الإنذار المبكر

تنفيذ الحالة:

اعتمدت شركة H على وظيفة Fusion الخاصة بمراقبة حدود الائتمان والإنذار المبكر، حيث يقوم النظام بمراقبة إشغال الحدود، القمم المستقبلية، الحدود غير المفرج عنها والمفرج عنها، ويرسل إنذارات آلية عبر البريد الإلكتروني عند الاقتراب من الحد الأقصى، كما يتتبع ديناميكياً نقاط تنفيذ العقود لتحقيق المراقبة الاستباقية. أما شركتا A و B فلم تعتمدا هذه الوظيفة.

النتائج:

ارتفع معدل الاكتشاف المبكر لحالات تجاوز الحدود في شركة H بنسبة 80%، كما انخفضت حوادث المخاطر الفعلية بنحو 30%.

نقطة الألم الخامسة: تشتت إدارة أدوات التخفيف من المخاطر وصعوبة تقييم فعاليتها

تنفيذ الحالة:

اعتمدت شركة H على Fusion لإدارة مركزية لأدوات التخفيف مثل خطابات الضمان، الاعتمادات المستندية، والتأمينات الائتمانية، مع ربطها بإحصاءات إشغال الحدود. بينما اعتمدت شركتا A و B على إدارة منفصلة لخطابات الضمان والاعتمادات المستندية، دون ربطها بإحصاءات الحدود.

النتائج:

ارتفع معدل تغطية الضمانات في شركة H إلى 85%، وزادت شفافية إشغال الحدود بنسبة 70%. أما شركتا A و B فقد حققتا إدارة موحدة للمعلومات الخاصة بأدوات التخفيف، حيث ارتفعت كفاءة البحث والشفافية الإدارية بمتوسط 40% و35% على التوالي، مما جعل استخدام أدوات التخفيف أكثر وضوحاً وقابلية للتحكم.

من خلال تحليل الحالات السابقة، يتضح أن حل Fusion لإدارة الائتمان يتمتع بقدرة عالية على التكيف. كما يحقق نتائج بارزة في مختلف سيناريوهات إدارة الائتمان لدى الشركات.

شهدت الشركات التي اعتمدت الوظائف ذات الصلة تحسناً عاماً في كفاءة إدارة الائتمان بنسبة تزيد عن 50%. كما انخفض معدل حوادث المخاطر بشكل ملحوظ، مما يثبت بجلاء قيمة Fusion وقابليته للتطبيق في إدارة مخاطر الائتمان في تجارة السلع الأساسية.

الخاتمة: تعزيز كفاءة إدارة الائتمان وقابلية التحكم في المخاطر

من خلال تحليل نقاط الألم في الصناعة وشرح الحلول، يمكننا أن نرى أن Fusion قد حقق إدارة فعّالة للمخاطر الائتمانية. كما أنه يوفّر إدارة شاملة لهذه المخاطر. يشمل ذلك تركيز المعلومات والشفافية في التقييم. كما يغطي الحساب الدقيق للحدود والإنذار المبكر بالمخاطر والتحكم الفعّال في أدوات التخفيف.

إن النموذج الذي يجمع بين التوحيد والتخصيص ساعد الشركات على حل المشكلات الإدارية الشائعة. وفي الوقت نفسه، ضَمَن مرونة التكيف في السيناريوهات المعقدة.

هذه النتائج لم ترفع فقط كفاءة ودقة إدارة الائتمان بشكل كبير، بل خفّضت أيضاً معدل وقوع حوادث المخاطر. وبالإمكان القول إن تجربة Fusion أثبتت أن الإدارة الرقمية والمنهجية للائتمان أصبحت تدريجياً إحدى القوى الأساسية لتحقيق التنمية المستدامة للشركات.