在大宗国际贸易日趋复杂与市场波动日益剧烈的背景下,企业面临的市场风险管理挑战日益严峻。

期现分离、风险识别不清、风险来源不明、极端事件应对能力薄弱等问题,使得传统风控体系难以支撑企业高频、大额、多变的业务需求。

在此背景下,Fusion CTRM应运而生,旨在为大宗贸易行业提供一套系统性的市场风险管理解决方案,全面提升企业的抗风险能力和决策质量。

一、大宗贸易行业市场风险管理痛点

在深入探索大宗贸易市场风险管理的征途中,我们首先需要正视并深刻理解其存在的核心痛点。

痛点一:无法实时量化整体风险,期现头寸难整合

传统系统中,实货与期纸货信息分离,期现一体化敞口难计算,盈亏结果滞后,缺乏实时风险概览。

痛点二:基础数据混乱,无法支撑多场景敞口计算

合约、价格、远期定价方式多样,系统难以适配复杂定价逻辑,导致敞口和盈亏计算失真或滞后。

痛点三:风险指标单一,无法覆盖极端损失和关键来源

只依赖传统的 VaR 测算,无法识别极端情况下的损失风险,也很难定位具体的风险来源。

痛点四:极端市场情境无法模拟,缺乏压力测试工具

遇到黑天鹅事件(如突发战争、供应链中断),企业无法提前评估潜在风险,常陷于被动。

上述痛点使得大宗贸易企业在面对市场波动和外部冲击时,处于“盲飞”状态,风险管理缺乏系统性、实时性与前瞻性,不仅削弱了盈利能力,也埋下了重大财务和声誉风险的隐患。

二、Fusion市场风险管理解决方案

针对上述风险管理困境,Fusion CTRM提供了一套全面而深入的市场风险管理解决方案,旨在帮助企业构建更加稳健、高效的风险管理体系。方案包括盯市盈亏、风险货值VaR系列风险指标等。

1、盯市盈亏

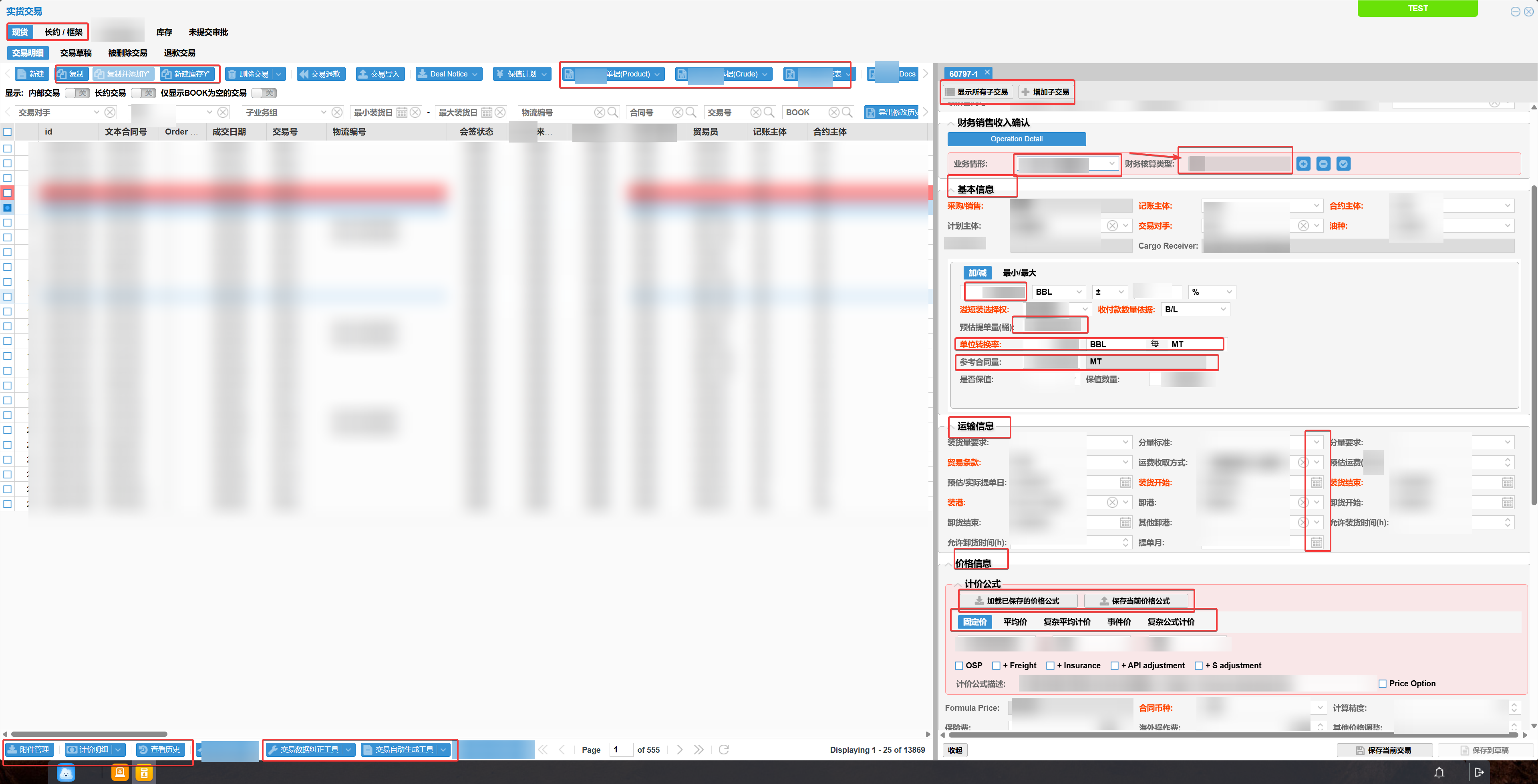

盯市盈亏依托逐日报告与投资组合统计,多维度、多层级精准核算实货、期纸货及库存的敞口与盈亏。可实时算出期现一体、纯投机敞口,一站式监控公司整体盈亏,形成完备量化风险指标,助力市场风险管理。下面展开说明。

市场风险基础数据管理:依托数据设置模块,全面管理合约、基准、期纸货品种、历史价格和远期价格等市场风险基础数据。

其中,针对远期价格,能自动计算 LND(伦敦收盘远期价格)、TAS(交易日结算远期价格)、财务记账需要的的Margin Call远期价格等多套价格,满足基于多套远期价格的敞口与盈亏计算需求。

计价公式支持:支持对实货的固定价、平均价、事件价、点价、复杂计价、复杂平均计价等各类计价公式进行解释,助力各类实货贸易业务的盈亏与敞口计算。

敞口盈亏计算:从投资组合管理与业务逻辑统计维度,有效整合实货、期纸货、库存等交易信息,再结合市场风险基础数据,精准计算敞口与盈亏。

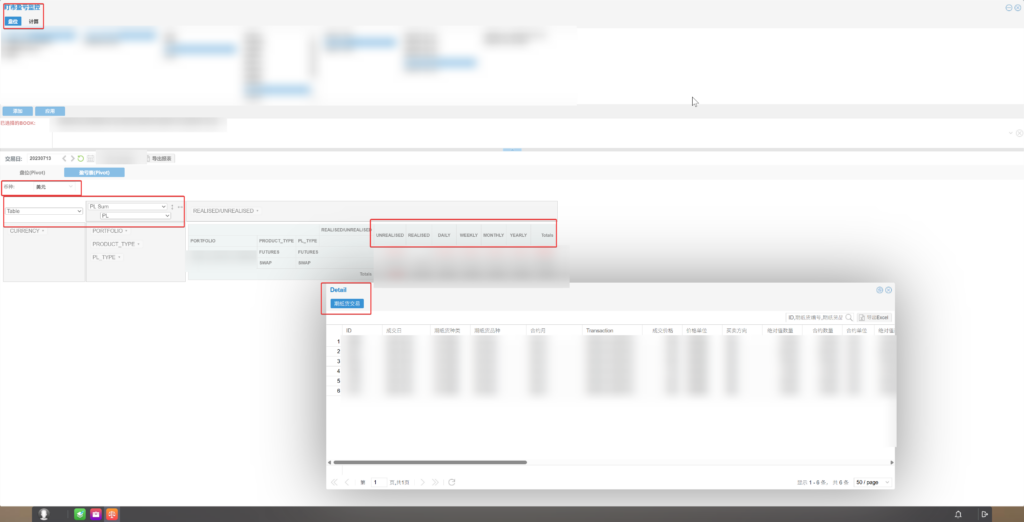

在上述基础上,风险管理功能包括头寸计算、盈亏计算、盈亏分析以及盈亏变化归因分析等,具体如下:

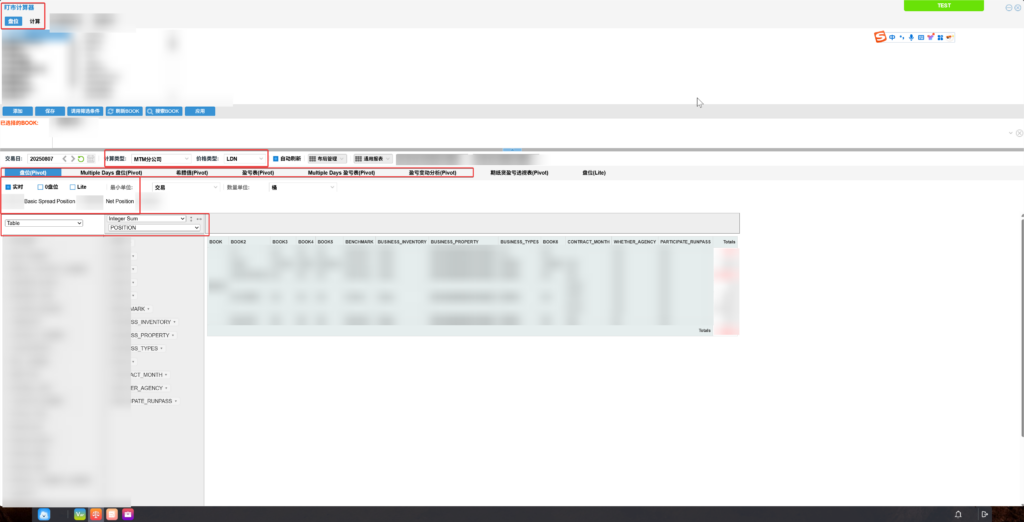

盘位相关

查询灵活:支持实时与历史盘位查询,能统计计价期、成交日不同阶段的敞口,利于动态展示敞口变化。

展示多样:可选择 0盘位展示,还能呈现公司总体净盘位、基础价差盘位。

多日盘位:支持任意时间段查询,可分别查看总、平仓、未平仓头寸。

盈亏相关

单日盈亏表:支持多币种,能拆分匹配盈亏,可选择展示归档、本年至今盈亏。

多日盈亏表:按时间维度统计,展示不同时段总、浮动、实际盈亏,支持多维度分析。

变动分析:对比两日不同因素、路径的盈亏变动,分步骤分析原因,如数量变化、计价期变化、合约变化、价格变化等,助企业及时决策。

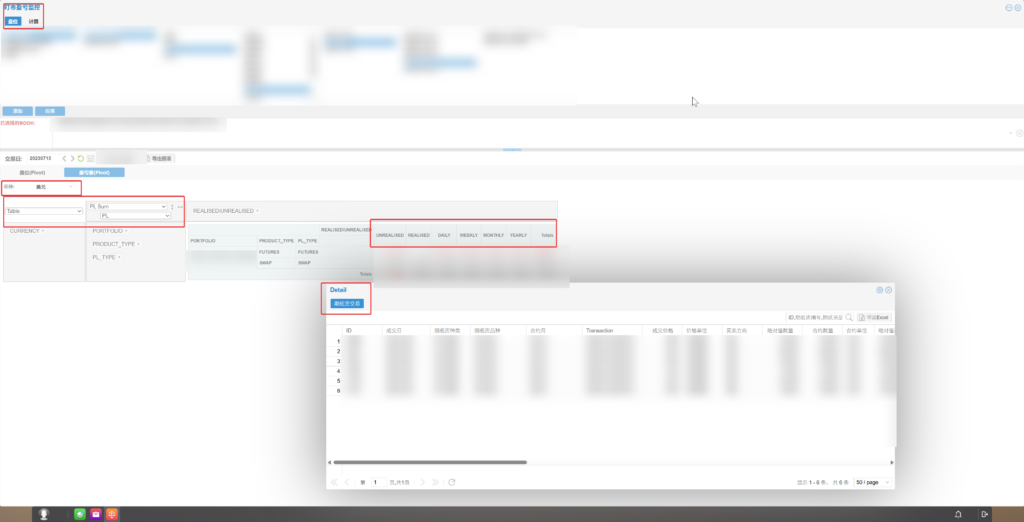

其他功能

图表分析:查询界面透视表可自由组合字段,如统计维度、统计项、图表样式,实现个性化图表分析。

明细查询:能穿透各层级数据,查询敞口盈亏对应的台账、计价等交易明细。

期权评估:支持希腊值(Greeks)计算,衡量期权价格变动对其他因素的敏感度,助力期权定价与风险评估。

计算管理:提供计算日志查看错误,支持计算数据锁定与解锁。

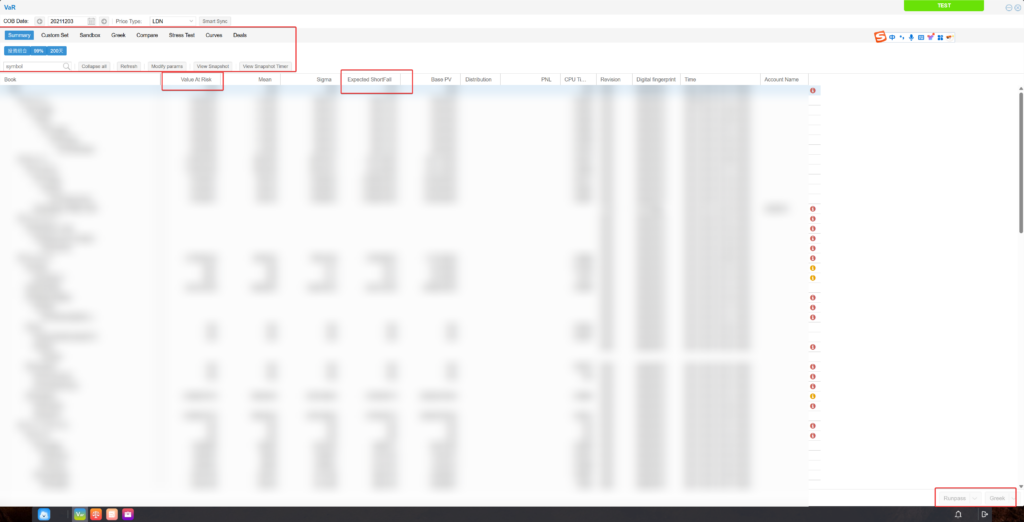

2、风险货值VaR系列指标

VaR模块支持使用多种计算模型计算风险货值VaR等风控度量指标,具体包括VaR、Greek、压力测试、损失期望(Expected Shortfall)、沙盘推演等指标的分析,支持个性化投资组合的VaR值分析,具体如下:

VaR 指标:VaR(Value at Risk)是金融风险管理核心度量工具之一,广泛应用于各类金融机构,用于量化在一定置信水平下,资产或投资组合在未来特定时间内的最大潜在损失。

例如,某原油贸易公司油品多头头寸的VaR(99%, 1天) = 150万人民币,即在99%置信水平下,未来1个交易日最多亏损150万,有1%概率亏损超150万。

系统基于真实的历史数据和丰富的计算模型,来预测未来时间段内可能的损益结果分布,按一定的置信水平(比如99%),找到损益结果中最坏的那1%的损失金额,从而得到一定置信水平下未来一段时间内的VaR值。

贸易企业可据此了解未来一段时间内的一定概率下的最大损失,制定交易投资策略或设定风险止损限额。

Expected Shortfall 指标:VaR有局限性,它无法衡量超过其设定置信水平后的极端损失情况,Expected Shortfall(ES)可解决这一问题,它能告知在超过VaR的最坏损失中平均损失金额。

例如,99%置信水平下,VaR表明“99%时亏损不超过X元”,ES则说明那 1%最坏情况下的平均亏损金额,系统同时提供该指标以衡量极端损失。

压力测试:假设在某种极端市场情境(特定统计模型或历史事件)下,如市场中某品种价格异常波动,压力测试可计算其他品种连带波动及可能引发的最大亏损,并提供扰动前后的VaR值对比。

这有助于企业了解极端市场情境下品种价格异常波动对其他品种及整体损益的影响,以评估对黑天鹅事件的耐受力,进行针对性市场风险防控。

沙盒模型:若想探究某一品种手动修改价格极端值后对VaR值的扰动影响,可使用沙盒测试模型。

该模型支持自行修改测试条件模拟计算极端情况下的VaR值,如录入价格极端大涨或大跌值,让系统测试该极端价格下的VaR值,方便企业自由进行风险因素测试,用于日常风险分析和试验探索,灵活性高。

Greek指标:VaR模块提供的Greek值可找出投资组合中风险点所在。Greek是用VaR估值模型计算投资组合风险主要来源的工具。

进入Greek界面选择要计算的投资组合,计算出的 Greek值列表会展示,等于或接近 0 表示无风险或低风险,数值越高风险越高,企业可据此对高风险部分进行保值操作,提高投资组合收益、降低风险。

3、风险限额

系统以相关风险指标和业务实际需求为依托,支持企业多维度设置风险限额。

从公司整体到子公司、交易员、交易组合,再到具体操作方案,均可设置止损限额、敞口限额、每日盈亏限额等各类限额。

这不仅明确了合法交易与持仓的边界,还能在交易触发监控预警时,迅速启动应急预案,实现市场风险的事前、事中、事后全流程防控。

4、风控报表

系统可根据客户需求,提供个性化、多样化的风控数据分析,生成涵盖管理层报表、分公司/部门风控报表、风控数据质量、盈亏限额报表等多维度的风控报表。

同时,支持按不同口径生成汇总与明细报表,如风险日报、月报等。

借助这些报表,企业能全面、细致地掌握自身风险暴露状况,为科学决策提供坚实支撑,有效提升决策质量与抗风险能力。

综上,Fusion市场风险管理解决方案构建起一套严密且层层递进的市场风险防控体系:

以盯市盈亏为基石,多维度精准核算盈亏敞口,让风险透明化;基于此,VaR、ES深入洞察极端损失,压力测试、沙盒模型剖析风险因素,Greek指标精准定位风险点,为企业了解风险全貌提供有力支撑;进而依据这些指标设置风险限额,筑牢风险边界,实现全流程防控;最后,风控报表凭借个性化、多维度的数据分析,为企业决策提供精准依据,全方位提升企业抗风险能力。

接下来,我们将以Fusion在H公司的实施为例,以进一步验证其市场价值与应用前景。

三、Fusion市场风险方案在H公司的实施及成效

H公司作为一家大型石油国际贸易公司,其日常交易量和交易额均十分庞大,也面临前文提到的普遍市场风控困境。为了有效解决上述痛点,H公司决定引入Fusion市场风险管理相关模块,包括盯市盈亏、VaR模块等。下面是H公司的实施方案及成效。

痛点一:无法实时量化整体风险,期现头寸难整合

实施方案:通过逐日盯市报告和投资组合管理统计维度,实现期现一体化敞口与盈亏的实时计算与分析。

- 期现敞口整合:系统支持实货、期纸货及库存的敞口计算,实时生成全公司总体盈亏数据,形成量化风险指标族(如VaR、Greek值),覆盖期现一体化风险。

- 实时风险概览:提供单日/多日盈亏表、盘位查询功能,支持按时间维度统计盈亏并多维度分析,确保管理层实时掌握整体风险。

成效:引入系统后,期现敞口整合效率提升80%,实时生成全公司总体盈亏数据,管理层通过单日/多日盈亏表和盘位查询功能,能在10分钟内获取实时风险概览,量化风险指标族准确率达90%以上。

痛点二:基础数据混乱,无法支撑多场景敞口计算

实施方案:利用市场风险基础数据管理模块,规范合约、价格、远期定价方式等数据,支持复杂定价逻辑。

- 数据标准化:通过数据设置模块管理合约、基准等基础数据,支持LND、TAS、Margin Call等多套远期价格自动计算,确保敞口和盈亏计算的准确性。

- 灵活适配场景:计价公式支持可解释任意类型计价公式,适应实货贸易业务及新业务类型的多场景计算需求。

成效:数据标准化后,合约、基准等基础数据管理错误率降低至 3%以内,LND、TAS、Margin Call等多套远期价格自动计算准确率达98%,计价公式支持适配90%以上的实货贸易业务及新业务类型多场景计算需求。

痛点三:风险指标单一,无法覆盖极端损失和关键来源

实施方案:引入VaR、Expected Shortfall(ES)、Greek值等多维度风险指标,全面覆盖极端损失和风险来源。

- VaR与ES结合:VaR量化一定置信水平下的最大潜在损失,ES补充衡量超过VaR后的平均极端损失,解决传统VaR的局限性。

- Greek值分析:计算期权价格对其他因素的敏感度(如Delta、Gamma);与VaR结合定位投资组合中的高风险部分,指导保值操作。

成效:引入多维度风险指标后,VaR 与 ES 结合对极端损失的覆盖度提升至 95%,Greek 值分析使投资组合中高风险部分定位准确率达 90%,有效指导保值操作,降低风险敞口50%。

痛点四:极端市场情境无法模拟,缺乏压力测试工具

实施方案:通过压力测试与沙盒测试模型,模拟极端市场情境下的风险暴露。

- 压力测试:假设极端市场情境(如价格异常波动),计算品种连带波动及最大亏损,提供扰动前后的VaR值对比,评估黑天鹅事件的耐受力。

- 沙盒测试:支持手动修改价格极端值,模拟计算极端情况下的VaR值,灵活性高,适用于日常风险分析和试验探索。

成效:压力测试应用后,主要品种达到分钟级扰动分析,计算效率提升8倍,压力测试结果出具时间从小时级缩至分钟级,扰动前后 VaR 值计算准确率 96%,有效评估黑天鹅事件耐受力;沙盒测试应用于超 85%日常风险分析场景,灵活模拟极端 VaR 值。

综上,Fusion市场风险管理方案的实施,实质性地帮助H公司从“事后被动应对”转向了“事前主动预警”。

通过构建统一的期现敞口核算体系、引入多维度风险指标(VaR、ES、Greek)、分钟级的压力测试与沙盒模拟,H公司实现了对全球交易风险的实时可视、可测、可控,极大提升了其对极端市场事件的抵御能力与业务稳健性。

四、结语

Fusion所提供的市场风险管理方案,不仅回应了大宗贸易行业在风险量化、数据整合、指标构建和压力测试方面的核心挑战,更在H公司的实践中展现出其架构合理、机制完善与成效显著的优势。

通过统一的期现风险视角、灵活的指标体系与前瞻性的极端情境模拟能力,该方案帮助企业重塑市场风险管控能力,实现从事后分析向实时量化、从静态视图向动态预警的转变。

H公司的应用成效充分验证了Fusion方案的实战价值,而其可配置、高适配的设计理念,也为其他大型贸易企业提供了切实可行、可快速落地的风险管理路径。

随着全球市场的不确定性日益增加,这一方案有望成为更多企业强化风险韧性、提升运营稳健性的关键支撑。