大宗国際貿易がますます複雑化し、市場変動が激化する背景の中で、企業が直面する市場リスク管理の課題はますます厳しくなっています。

先物と現物の分離、リスク識別の不明確さ、リスク源の不透明さ、極端事象への対応力の弱さなどの問題により、従来型のリスク管理体制では、高頻度・大規模・多様な業務ニーズを支えることが困難になっています。

このような背景のもと、Fusion CTRM が登場しました。大宗取引業界向けに体系的な市場リスク管理ソリューションを提供し、企業のリスク耐性と意思決定の質を総合的に向上させることを目的としています。

一、大宗取引業界における市場リスク管理の課題

大宗取引の市場リスク管理を深く探るためには、まずその核心的な課題を直視し、理解する必要があります。

課題1:全体的なリスクをリアルタイムに定量化できず、先物と現物のポジション統合が困難

従来のシステムでは、現物と先物の情報が分離されています。先物・現物一体のエクスポージャーを算出することが難しく、損益結果も遅延します。そのため、リアルタイムのリスク全体像が把握できません。

課題2:基礎データが混乱しており、多様なシナリオでのエクスポージャー計算に対応できない

契約、価格、フォワード価格設定方式が多様であり、複雑な価格設定ロジックにシステムが対応できません。結果として、エクスポージャーや損益計算が歪んだり遅れたりします。

課題3:リスク指標が単一で、極端損失や主要リスク源をカバーできない

従来型の VaR 計算だけに依存すると、極端な状況下での損失リスクを特定できません。また、具体的なリスク源の特定も困難です。

課題4:極端な市場シナリオをシミュレーションできず、ストレステストの手段がない

ブラックスワン事象(突発的な戦争やサプライチェーンの断絶など)が発生した場合、企業は事前に潜在リスクを評価できず、常に受け身となります。

これらの課題により、大宗取引企業は市場変動や外部ショックに直面した際、“目隠し飛行”の状態に陥ります。リスク管理は体系性、リアルタイム性、先見性に欠け、収益力を弱めるだけでなく、大きな財務リスクやレピュテーションリスクの潜在的な脅威となります。

二、Fusion 市場リスク管理ソリューション

これらのリスク管理上の問題に対し、Fusion CTRM は包括的かつ深い市場リスク管理ソリューションを提供します。企業がより堅牢で効率的なリスク管理体制を構築できるよう支援します。ソリューションには、時価評価損益(盯市盈亏)、VaR 系列のリスク指標などが含まれます。

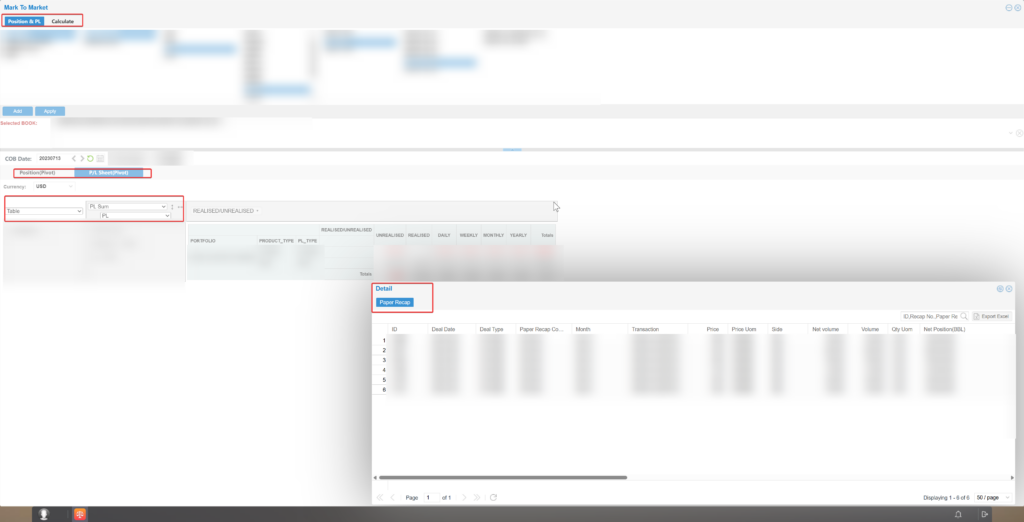

1、時価評価損益(盯市盈亏)

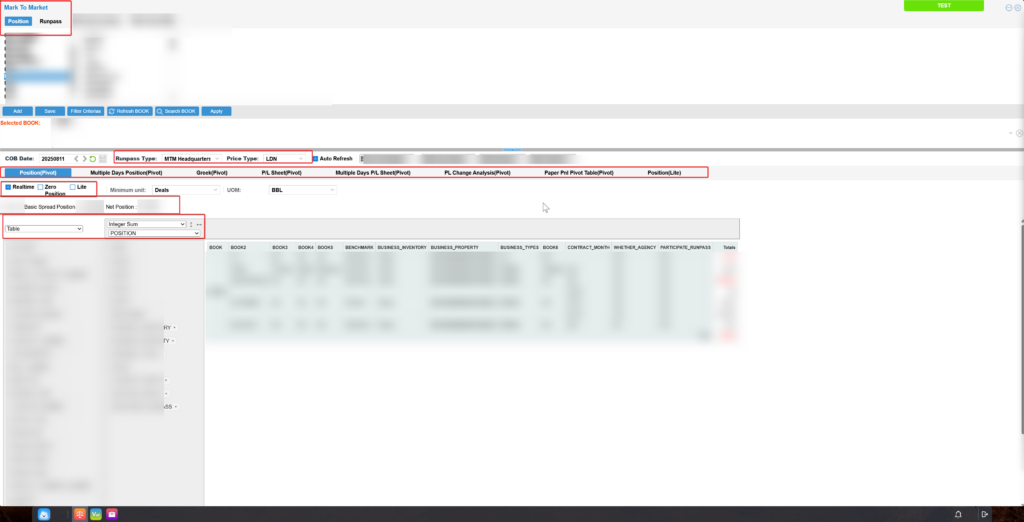

時価評価損益は、日次レポートとポートフォリオ統計に基づき、現物、先物、在庫のエクスポージャーと損益を多次元・多階層で正確に算出します。先物・現物一体のポジションや純投機ポジションをリアルタイムに計算できます。企業全体の損益を一元監視し、完全な定量的リスク指標を形成して、市場リスク管理を支援します。

市場リスク基礎データ管理

データ設定モジュールに基づき、契約、ベンチマーク、先物品種、過去価格、フォワード価格など市場リスク基礎データを総合的に管理します。

フォワード価格については、LND(ロンドン終値フォワード価格)、TAS(取引日精算フォワード価格)、財務会計に必要なマージンコール用フォワード価格など、複数の価格を自動計算できます。これにより、複数のフォワード価格に基づくエクスポージャーと損益計算のニーズを満たします。

価格計算式のサポート

現物取引における固定価格、平均価格、イベント価格、ポイント価格、複雑な価格計算式、複雑な平均計算式など、あらゆる価格計算式に対応します。これにより、各種現物取引業務の損益やエクスポージャー計算を支援します。

エクスポージャー・損益計算

ポートフォリオ管理と業務ロジック統計の観点から、現物、先物、在庫などの取引情報を統合します。

さらに市場リスク基礎データを組み合わせ、正確なエクスポージャーと損益を計算します。この基盤の上に、ポジション計算、損益計算、損益分析、損益変動要因分析などのリスク管理機能を備えています。

ポジション関連

- 柔軟な検索:リアルタイムおよび過去のポジション検索が可能。価格決定期間や約定日など、異なる段階のエクスポージャーを集計できます。変化を動的に表示できます。

- 多様な表示:ゼロポジション表示、会社全体のネットポジション、ベーススプレッドポジションなどを選択可能。

- 複数日ポジション:任意期間での検索に対応。総ポジション、決済済ポジション、未決済ポジションをそれぞれ確認可能。

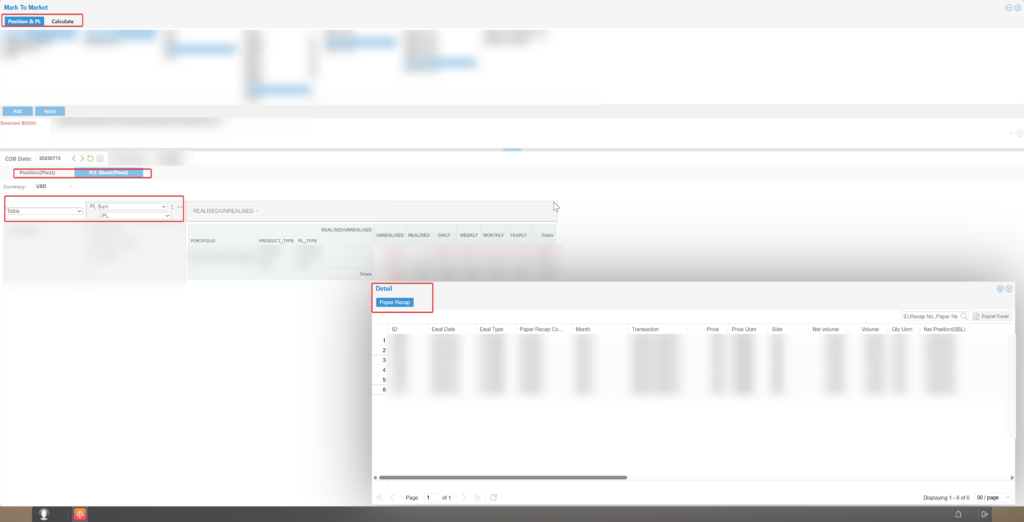

損益関連

- 単日損益表:多通貨に対応。マッチング損益を分解可能。アーカイブや年初来損益の表示が可能。

- 複数日損益表:時間軸で集計し、期間別の総損益、評価損益、実現損益を表示。多角的な分析が可能。

- 変動分析:2日間の異なる要因や経路による損益変動を比較。数量変化、価格決定期間変化、契約変化、価格変化など、原因を段階的に分析し、迅速な意思決定を支援。

その他機能

- グラフ分析:ピボットテーブルでフィールド(統計軸、統計項目、グラフ形式など)を自由に組み合わせ、個別分析が可能。

- 明細検索:あらゆる階層のデータをドリルダウンし、エクスポージャーや損益に対応する台帳や価格計算の取引明細を確認可能。

- オプション評価:ギリシャ文字(Greeks)の計算をサポート。オプション価格変動に対する感応度を測定し、オプション価格設定やリスク評価を支援。

- 計算管理:計算ログでエラーを確認可能。計算データのロックと解除に対応。

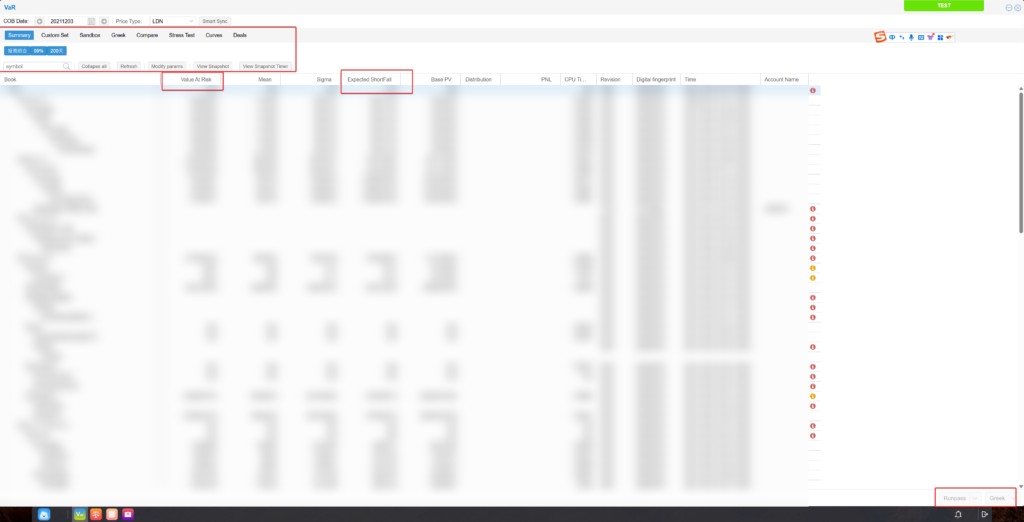

2、リスク貨値VaRシリーズ指標

VaRモジュールは、多様な計算モデルを用いてリスク貨値VaRなどのリスク管理指標を算出することが可能であり、具体的にはVaR、Greek、ストレステスト、期待損失(Expected Shortfall)、シナリオ分析などの指標分析をサポートし、カスタマイズされた投資ポートフォリオのVaR値分析にも対応しています。具体内容は以下の通りです。

VaR指標:VaR(Value at Risk)は金融リスク管理における主要な測定ツールの一つで、各種金融機関で広く利用され、特定の信頼水準の下で、将来の特定期間における資産または投資ポートフォリオの最大潜在損失を定量化するために用いられます。

例えば、ある原油貿易会社が保有する原油ロングポジションのVaR(99%、1日)=150万元人民元の場合、これは99%の信頼水準において、今後1取引日における最大損失が150万元であり、1%の確率で150万元を超える損失が発生する可能性があることを意味します。

本システムは実際の過去データと多様な計算モデルに基づき、将来期間内に予測される損益分布を推定し、例えば99%の信頼水準で損益分布のうち最も悪い1%の損失額を抽出することで、該当期間におけるVaR値を算出します。

これにより、貿易企業は将来の一定期間内における一定確率での最大損失を把握し、取引・投資戦略の策定やリスクの損切り限度の設定が可能となります。

Expected Shortfall指標:VaRには限界があり、その信頼水準を超えた極端損失を測定できません。Expected Shortfall(ES)はこの問題を解決でき、VaRを超える最悪ケースにおける平均損失額を提示します。

例えば、99%信頼水準において、VaRが「99%の確率で損失はX元を超えない」と示す場合、ESは残り1%の最悪ケースにおける平均損失額を示します。本システムはこの指標も提供し、極端損失を測定します。

ストレステスト:特定の極端な市場シナリオ(特定の統計モデルや歴史的事象)を想定し、例えば市場におけるある商品価格が異常変動した場合、その影響で他の商品の価格も連動変動し得ること、そして発生し得る最大損失を計算し、変動前後のVaR値を比較します。

これにより、企業は極端な市場状況における商品価格の異常変動が他の商品や全体の損益に与える影響を把握し、ブラックスワン事象への耐性を評価し、的確な市場リスク対策を講じることができます。

サンドボックスモデル:特定商品について価格を極端値に手動修正し、その結果VaR値に与える影響を探る場合、サンドボックステストモデルを利用できます。

このモデルでは、テスト条件を自由に設定し、極端な状況下でのVaR値をシミュレーションできます。例えば、価格の大幅な上昇や下落を入力し、その場合のVaR値をテストさせることで、企業が日常的なリスク分析や試験的なシナリオ検証を柔軟に行うことができます。

Greek指標:VaRモジュールが提供するGreek値は、投資ポートフォリオにおけるリスクポイントを特定できます。GreekはVaR評価モデルを用いて投資ポートフォリオの主要なリスク要因を算出するツールです。

Greek画面に入り、計算対象の投資ポートフォリオを選択すると、算出されたGreek値の一覧が表示されます。値が0またはそれに近い場合はリスクがないか低リスクを意味し、値が高いほどリスクが大きいことを示します。企業はこれに基づき高リスク部分をヘッジし、ポートフォリオの収益向上とリスク低減を図ることができます。

3、リスク限度額

本システムは、関連するリスク指標と実際の業務ニーズに基づき、企業が多次元でリスク限度額を設定できるようにしています。

企業全体から子会社、トレーダー、取引ポートフォリオ、さらには具体的な取引スキームに至るまで、損切り限度額、敞口限度額、日次損益限度額など各種限度額を設定可能です。

これにより、合法的な取引やポジション保有の境界を明確にし、取引が監視・警告をトリガーした場合には迅速に緊急対応を開始でき、市場リスクに対する事前・事中・事後の全プロセス防御を実現します。

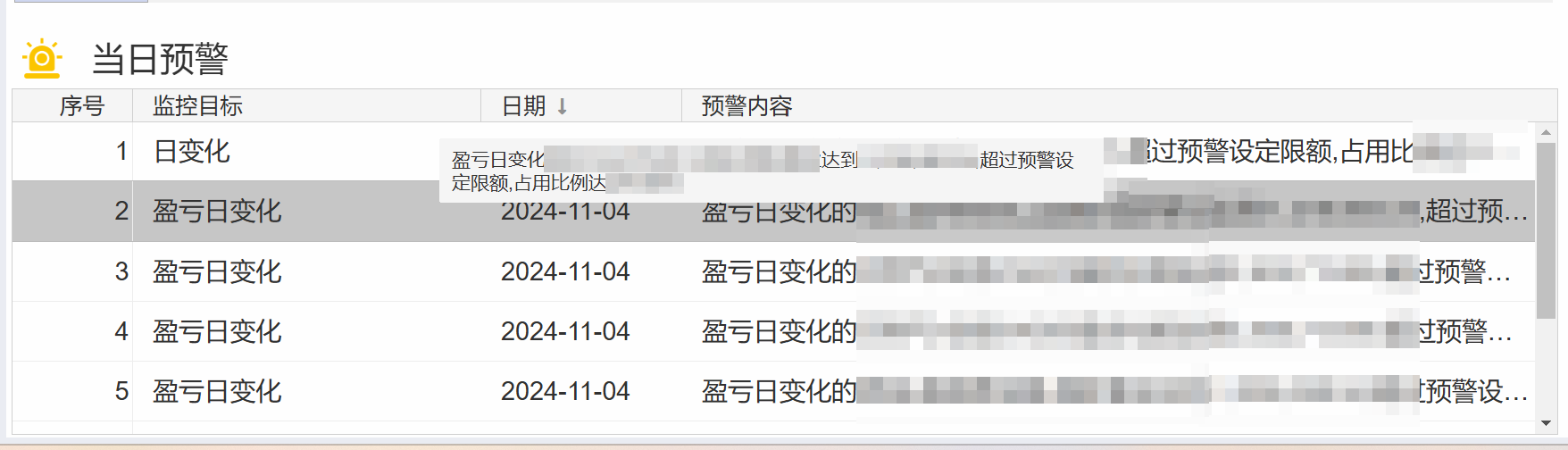

4、リスク管理レポート

本システムは顧客の要望に応じ、個別化かつ多様なリスクデータ分析を提供し、経営層レポート、支社/部門リスクレポート、リスクデータ品質レポート、損益限度レポートなど多角的なリスク管理レポートを生成します。

また、異なる基準で集計・明細レポートを作成でき、リスク日報や月報なども対応可能です。

これらのレポートを活用することで、企業は自身のリスクエクスポージャーを包括的かつ詳細に把握し、科学的な意思決定に強固な裏付けを与え、意思決定の質とリスク耐性を効果的に向上させることができます。

Fusion市場リスク管理ソリューションは、緻密かつ段階的な市場リスク防御体系を構築します。

盯市損益を基盤とし、多次元で正確に損益敞口を算出してリスクを可視化。これを基に、VaRやESが極端損失を深く洞察し、ストレステストやサンドボックスモデルがリスク要因を解析、Greek指標がリスクポイントを正確に特定し、企業がリスク全体像を把握できるよう支援します。さらに、これらの指標に基づきリスク限度額を設定し、リスク境界を強化し、全プロセスでの防御を実現。最後に、リスク管理レポートが個別化・多角的なデータ分析を通じて、企業の意思決定に精密な根拠を提供し、あらゆる面でリスク耐性を高めます。

次に、FusionをH社に導入した事例をもとに、その市場価値と応用可能性をさらに検証します。

三、Fusion市場リスクソリューションのH社における導入と成果

H社は大手石油国際貿易会社であり、日々の取引量・取引額は非常に大きく、前述した一般的な市場リスク管理上の課題にも直面している。これらの課題を効果的に解決するため、H社はFusion市場リスク管理関連モジュール(時価評価損益、VaRモジュール等)を導入することを決定した。以下にH社の導入計画と成果を示す。

課題1:全体リスクをリアルタイムで定量化できず、先物と現物のポジション統合が困難

導入計画:日次時価評価報告およびポートフォリオ管理統計軸により、先物・現物一体化ポジションと損益のリアルタイム計算・分析を実現。

- 先物・現物ポジション統合:システムは現物、ペーパーフューチャー、在庫のポジション計算に対応し、全社の総損益データをリアルタイム生成、VaR・Greek値などの定量的リスク指標群を形成し、先物・現物一体型リスクをカバー。

- リアルタイムリスク概要:単日/複数日損益表やポジション照会機能を提供し、時間軸での損益集計と多次元分析を可能にし、経営層が全体リスクを即時把握できるようにする。

成果:導入後、先物・現物ポジション統合効率は80%向上、全社の総損益データをリアルタイム生成可能に。単日/複数日損益表やポジション照会により、経営層は10分以内でリアルタイムリスク概要を取得可能となり、定量リスク指標群の精度は90%以上に達した。

課題2:基礎データが混乱しており、多様なシナリオでのポジション計算を支えられない

導入計画:市場リスク基礎データ管理モジュールを利用し、契約、価格、フォワードプライシング方式等のデータを標準化し、複雑なプライシングロジックをサポート。

- データ標準化:データ設定モジュールにより契約やベンチマーク等の基礎データを管理。LND、TAS、マージンコールなど複数のフォワード価格自動計算に対応し、ポジション・損益計算の正確性を確保。

- 柔軟なシナリオ適応:任意の計算式を解釈可能なプライシングフォーミュラをサポートし、現物取引や新規事業タイプなど多様なシナリオ計算ニーズに対応。

成果:データ標準化後、契約・ベンチマーク等基礎データ管理の誤り率は3%以内に低下。LND、TAS、マージンコール等のフォワード価格自動計算精度は98%に達し、プライシングフォーミュラは90%以上の現物取引および新規事業タイプの多シナリオ計算ニーズに対応可能となった。

課題3:リスク指標が単一で、極端損失や主要リスク源をカバーできない

導入計画:VaR、Expected Shortfall(ES)、Greek値など多次元リスク指標を導入し、極端損失とリスク源を包括的にカバー。

- VaRとESの組み合わせ:VaRは一定の信頼水準における最大潜在損失を定量化し、ESはVaRを超える平均極端損失を補完、従来VaRの限界を解消。

- Greek値分析:オプション価格の各種要因(デルタ、ガンマ等)への感応度を計算し、VaRと組み合わせてポートフォリオの高リスク部分を特定し、ヘッジ戦略を指導。

成果:多次元リスク指標導入後、VaRとESの組み合わせによる極端損失カバー率は95%に向上。Greek値分析によりポートフォリオ高リスク部分の特定精度は90%に達し、ヘッジ戦略を有効に指導、リスクポジションを50%削減。

課題4:極端な市場状況をシミュレーションできず、ストレステストツールが不足

導入計画:ストレステストおよびサンドボックステストモデルにより、極端市場シナリオ下でのリスク曝露をシミュレーション。

- ストレステスト:極端市場シナリオ(価格異常変動等)を仮定し、品種間の連動変動および最大損失を計算、擾乱前後のVaR値比較を提供し、ブラックスワン事象への耐性を評価。

- サンドボックステスト:価格の極端値を手動設定し、極端状況下でのVaR値をシミュレーション計算。高い柔軟性で日常リスク分析や実験的検証に対応。

成果:ストレステスト導入後、主要品種は分単位の擾乱分析が可能となり、計算効率は8倍向上。結果作成時間は時間単位から分単位へ短縮され、擾乱前後のVaR値計算精度は96%に達した。ブラックスワン事象の耐性を有効評価。サンドボックステストは日常リスク分析の85%以上に適用され、極端VaR値を柔軟にシミュレーション可能となった。

Fusion市場リスク管理ソリューションの導入により、H社は「事後の受動対応」から「事前の能動的警戒」への転換を実現。

統一された先物・現物ポジション計算体系、多次元リスク指標(VaR、ES、Greek)、分単位のストレステストとサンドボックスシミュレーションにより、H社は世界的な取引リスクをリアルタイムで可視化・測定・管理可能とし、極端市場事象への耐性と事業の安定性を大幅に向上させた。

四、結語

Fusionが提供する市場リスク管理ソリューションは、大宗商品取引業界におけるリスク定量化、データ統合、指標構築、ストレステストといった核心的課題に応えるだけでなく、H社での実践においても、その合理的な構造、完全な仕組み、顕著な効果を示した。

統一された先物・現物リスク視点、柔軟な指標体系、先進的な極端シナリオシミュレーション能力により、本ソリューションは企業の市場リスク管理能力を再構築し、事後分析からリアルタイム定量化へ、静的視点から動的警戒への転換を実現。

H社での成果は、Fusionソリューションの実戦的価値を十分に証明しており、その高いカスタマイズ性と適応性は、他の大手貿易企業にとっても即導入可能な実行性の高いリスク管理の道筋を提供する。

世界市場の不確実性が増す中、このソリューションは、より多くの企業がリスク耐性を強化し、運営の安定性を高めるための重要な支えとなることが期待される。