在大宗貿易企業中,風險管理與會計核算高度交織。套期會計更是業財融合中具有挑戰性的環節,不僅涉及賬務處理,更是一套圍繞“風險管理真實意圖”的制度安排,涵蓋公允價值套期、現金流量套期等類型。

在IFRS與CAS准則框架下,套期會計已成為企業風險管理體系中不可或缺的一部分,要求企業事前明確指定套期關系、持續評估其有效性、確保公允價值計量的可靠性,並構建完整可審計的證據鏈。

然而在大宗商品交易場景下,期現交易高度耦合、業務執行持續變化,使套期會計在實際落地過程中面臨比傳統金融套保更為複雜的技術與治理挑戰。

許多企業雖具備風險管理能力,卻缺乏支撐套期會計持續運行的系統化治理機制。

本文聚焦於高頻交易與複雜敞口環境下,如何通過Fusion CTRM系統構建一套可落地、可持續、可審計的套期會計輔助核算方案。

圍繞這一目標,文章將從計量基礎能力、套期關系治理能力、有效性及合規支撐能力三個層面展開,結合H公司與A公司的實踐,探索一條從數據整合到審計閉環的系統化建設路徑。

一、計量基礎能力:夯實公允價值估值的技術底座

痛點

公允價值是套期會計的基石,其穩定性直接影響有效性評估與會計處理結果。

在大宗貿易領域,套期工具與被套期項目在估值結構上差異顯著。

場內衍生品通常以交易所結算價或市場曲線進行盯市,估值路徑明確且參數標准化;

而實貨合同價格結構複雜,包含基准價格、升貼水、運費及質量調整等多重因素,且執行數量與計價期隨履約持續變化。若實貨風險構成無法結構化拆分並納入統一市場驅動估值邏輯,被套期項目的公允價值難以穩定輸出。

這樣,即便套期工具按公允價值計量,期現之間也難以在風險因子層面實現一致匹配,容易增加有效性波動和核算審計難度。

因此,構建統一、穩定且風險因子可識別的公允價值數據基礎,確保實貨與期紙貨的估值一致性,成為套期會計落地的技術難題。

方案

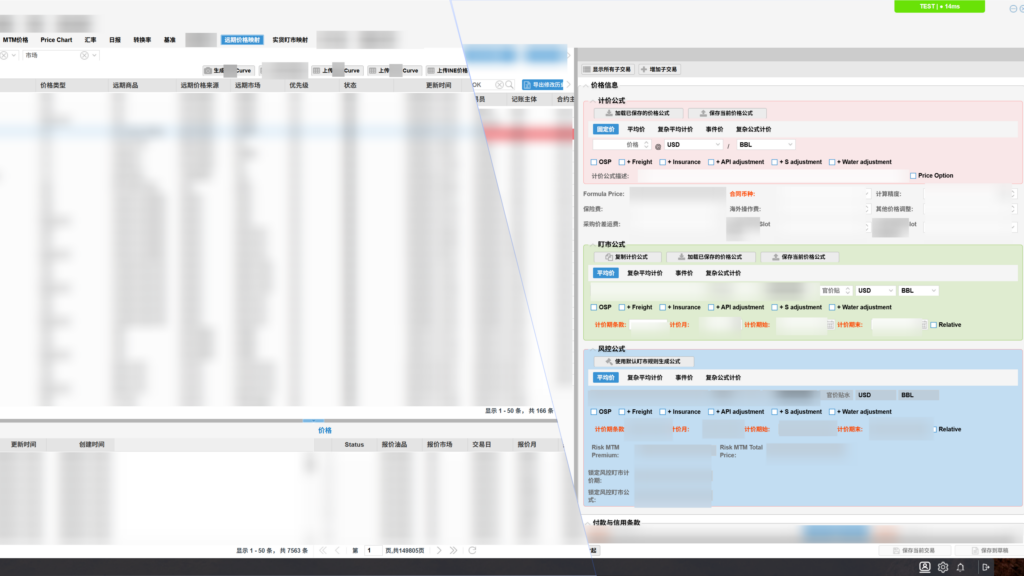

在計量層面,關鍵是將實貨估值模型化、參數化,使其與衍生品估值邏輯統一。

首先,對實貨合同定價公式進行結構化建模,將基准價格、升貼水、運費等因素納入參數化配置,並引入遠期價格曲線,實現可計算、可回溯的估值結果輸出。同時,將執行數量、庫存狀態與計價期動態嵌入估值邏輯,使風險敞口隨業務進展自動更新。

其次,對於場內期紙貨等衍生品,依托交易所結算價實現自動盯市,並在同一估值時點下,與實貨風險成分采用一致的市場曲線進行計量,確保期現間在風險驅動變量、數量基礎與時間維度上的一致性。

最終,通過統一的估值時點、市場數據來源與曲線口徑,形成穩定一致的公允價值計量框架,為後續套期關系管理與有效性測算提供清晰、可持續的數據基礎,降低估值偏差對會計處理結果的影響。

案例:H公司的估值體系整合實踐

作為大型國際石油貿易企業,H公司在推進套期會計准備過程中,估值體系面臨諸多挑戰:

- 實貨估值依賴人工整合合同條款與市場數據,模型不統一;

- 執行數量與庫存動態變化未能實時反映至估值;

- 期紙貨與實貨價格曲線來源不一致,缺乏統一口徑;

- 月末集中測算壓力大,估值波動與審計成本較高。

為解決這些問題,H公司基於Fusion系統推進估值邏輯整合:

- 統一行情來源與價格曲線生成邏輯;

- 對實貨合同定價公式進行結構化配置,支持固定價、點價、均價及複雜公式建模;

- 將執行數量、庫存狀態與計價期嵌入估值邏輯,實現風險敞口實時聯動;

- 衍生品采用交易所結算價自動盯市,與實貨在同一估值時點下統一計算。

系統最終形成實貨、庫存與期紙貨一體化估值框架,使各類敞口在統一市場曲線與時間維度下測算。

效果

體系運行後,H公司取得顯著改善:

- 實貨與期紙貨估值實現自動計算,效率提升約70%;

- 月末估值調整差異率下降約60%;

- 會計核算結果准確度提升約50%。

估值過程透明度與計算一致性顯著增強,為後續關系管理與測算運行建立了穩定前提。

二、套期關系治理能力:實現全生命周期規範管理與業財協同

痛點

在完成公允價值計量基礎建設後,套期會計管理難點轉向套期關系全生命周期治理。

大宗貿易企業的套期結構通常呈現多風險因子、多工具、多組合交叉匹配的特征。一筆實貨交易可能同時涉及價格、匯率、運費等風險,需通過多個工具分別對沖;一筆金融交易亦可能覆蓋多筆實貨,形成組合匹配。

在此複雜結構下,缺乏系統化管理機制將導致套期關系的建立、調整、部分終止與重新指定依賴人工記錄與期末整理,顯著降低了套保會計處理效率。

常見問題還包括:

- 套期指定內容分散於Excel與文檔,缺乏結構化對象管理;

- 調整與終止過程缺少系統留痕,難以完整還原風險管理軌跡;

- 財務部門多在期末介入,會計處理滯後。

這些問題形成業財數據孤島與部門壁壘,使財務獲取的信息受限,從而削弱會計對風險管理成果的真實反映能力。

因此,通過系統化管理,提升企業的套期關系全生命周期治理能力非常有必要。

方案

在統一估值基礎前提下,Fusion系統圍繞套期關系構建覆蓋“建立—運行—調整—終止”的生命周期管理框架,使套期關系成為可管理的系統對象,而非靜態文檔記錄。

1. 建立階段:事前指定制度化

系統通過管理套保方案的錄入、審批等流程,確保套期關系有清晰、可審計的業務過程記錄。

再根據套保方案自動生成套期保值計劃,並自動關聯對應實貨與期紙貨交易,確保套期關系在業務發生初期即完成正式指定,滿足准則事前指定的要求。

2. 運行階段:持續管理與動態聯動

在套期關系運行過程中:

- 系統隨交易組合變化自動更新關聯關系;

- 支持交易明細查看與必要的人工調整;

- 保持業務數據與財務口徑一致。

套期關系不再依賴期末集中整理,而是在業務推進過程中實時聯動更新,確保關系狀態始終與實際風險敞口同步。

3. 調整與終止階段:全過程留痕

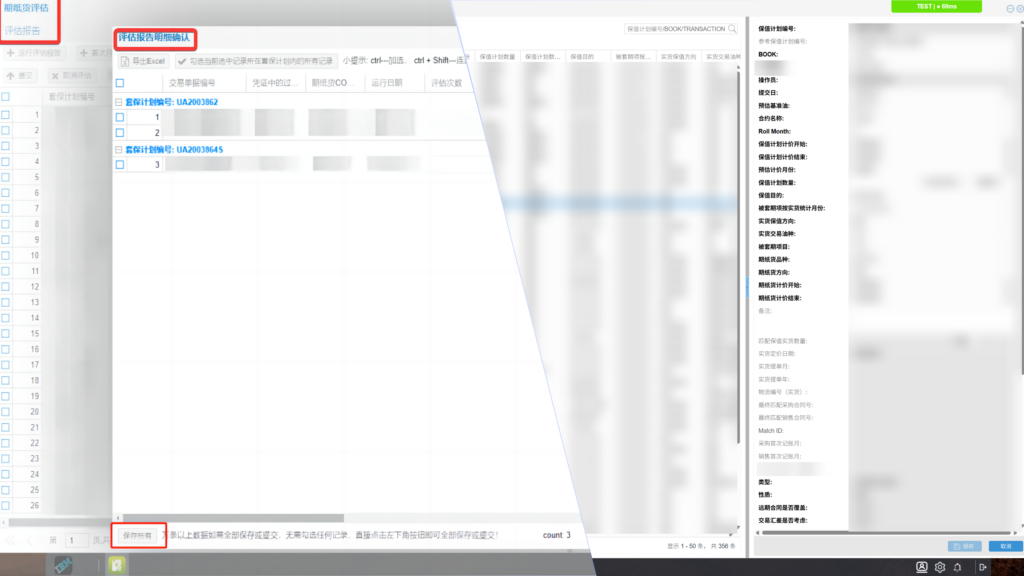

系統支持關系調整、部分終止與提前終止,並對每次變更自動留痕、保留完整的曆史版本記錄。

並且保值計劃記錄涵蓋套期工具與被套期項目的基准、方向、品種、數量、合約、計價期及相關物流與采銷信息等,實現全過程可回溯管理。

綜上,套期關系管理由分散記錄轉為系統化治理,業務端套保方案與財務端保值計劃實現同步聯動,財務介入節點前移,減少事後修正與合規風險,提高了會計處理效率和真實性。

案例:H公司與A公司的治理實踐

作為國際能源貿易企業,H公司與A公司在交易規模擴張背景下,套期關系管理複雜度顯著提升,也面臨上述典型的行業問題,這導致業財月末集中核對的壓力非常大,影響了企業套保會計管理效果。

兩家公司在完成估值標准化後,引入了前述“套保方案 + 保值計劃”聯動機制,構建統一的套期關系生命周期管理框架。

在此框架下,根據企業內部控制要求,對字段與流程細節進行適配配置,滿足不同管理環境的個性化需求。

效果

系統運行穩定後,兩家公司取得顯著改善:

- 人工臺賬依賴度下降超過80%;

- 套期關系事前指定覆蓋率提升至約85%;

- 業財對賬時間縮短約60%–70%;

- 套期關系調整的事後修正率下降約50%。

最終,企業套期關系管理實現了全流程系統化治理模式。風險管理決策在業務發生初期即被映射為正式套期關系對象,持續管理具備結構化數據支撐,解釋成本顯著下降,充分緩釋了月末核算壓力。

三、有效性與合規支撐能力:實現測算自動化與審計可驗證

痛點

雖然,估值統一和關系可追溯一定程度上減輕了套保會計核算壓力,但是套保會計管理還受持續有效性評估的影響。

因為准則要求,企業仍需在各報告期間持續驗證套期工具與被套期項目之間的經濟關系,並量化有效與無效部分。

這需要測算機制能夠長期穩定運行,然而,企業在實踐中常面臨多重挑戰:

方法選擇與持續一致性管理複雜。不同類型的套期可能對應不同測算方法,方法之間邏輯差異較大,參數設置具有敏感性。若缺乏制度化的前置鎖定與版本管理機制,方法在運行中發生調整,將導致期間間比較基礎不穩定,影響結果連續性。

規模擴張下的運行壓力加大。在高頻交易與組合結構動態變化的環境下,隨著套期關系數量增加,評估頻率提升,測算任務呈現批量化特征。若仍以人工驅動為主,評估周期將被拉長,難以保障期間評估的及時性與完整性。

測算結果與會計處理銜接風險高。有效與無效部分的量化結果直接影響OCI、當期損益或賬面價值調整。若測算結果依賴人工拆分並手工生成憑證,不僅效率低下,也容易因期間口徑差異等錯誤而影響會計處理的准確性。

測算過程留痕不足,影響審計複核。在人工驅動模式下,測算邏輯、參數假設及調整記錄往往缺乏系統化存儲。若需要追溯當期計算依據或解釋結果波動,往往依賴人工整理,難以形成清晰的過程還原路徑,增加內部複核與外部審計成本。

因此,企業必須構建標准化、自動化、可複現的有效性測算機制,打通風險管理與會計處理之間的最後一環。

方案

為解決上述問題,Fusion系統構建自動化有效性測算與合規支撐框架,幫企業實現測算運行、結果輸出與審計留痕的一體化管理。

1. 方法制度化與版本管理

系統支持現金流量套期與公允價值套期等分類,並提供主要條款比較法、回歸分析法及比率分析法等多種方法。企業可結合套期類型及風險特征,在套期關系建立階段選擇並鎖定適用方法。

方法一經指定,後續期間持續沿用;若需調整,系統保留版本記錄與生效時間,確保期間間邏輯清晰可控和結果的一致性與可比性。

2. 基於真實敞口的自動化運行

有效性測算基於已指定的套期關系自動運行,調用已形成的估值結果與敞口數據,按照既定方法批量完成計算。

系統支持周期化運行與批量處理,在每個報告期間自動生成有效性評估報告,避免人工逐筆建模,縮短評估周期。

報告涵蓋套期分類、指定內容、終止情況、有效性比例及金額等關鍵信息,並提供套期工具與被套期項目明細數據,實現經濟關系的持續證明。

通過運行自動化,測算任務由人工驅動轉為系統驅動,使評估能力不再受業務規模擴張限制。

3. 有效與無效部分的結構化輸出與會計銜接

同時,對有效與無效部分,系統自動量化呈現,並支持現金流量套期下OCI確認及後續轉出至損益的數據銜接,直接為會計處理提供依據,減少人工拆分與重複錄入,降低期間處理差異風險。

4. 審計可驗證機制

所有測算邏輯、參數及結果均結構化存儲,並標注時間戳與責任人,保留曆史記錄,支持期間回溯與複算。這一機制確保了測算結果可重複,過程可追溯,為審計提供完整的證據鏈,降低審計風險。

案例

H公司與A公司均已完成估值標准化與套期關系治理建設,但在有效性持續評估階段,因業務複雜度差異,面臨不同挑戰。

H公司:複雜結構下的測算與審計壓力

作為大型貿易企業,H公司的套期結構複雜,涉及多風險因子、多工具、多組合交叉匹配。其測算方面的問題在於:

- 人工逐筆建模工作量巨大;

- 測算口徑一旦調整,曆史計算依據難以追溯;

- 有效與無效部分的會計處理銜接缺乏自動化支持;

- 審計需跨模塊核對數據,取證成本高。

為解決這些問題,系統支持按分類配置測算方法,實現多組合關系下的自動批量測算,並自動生成結構化評估報告和提供OCI轉出支持功能,以供業財對賬和會計核算。同時,所有測算過程記錄均被保留,支持審計複算。

這一變革充分緩解了H公司複雜貿易場景下的大批量測算與證據鏈還原壓力。

A公司:從“有數據”到“會測算”

A公司套期結構相對基礎,組合關系較少。其痛點不在複雜性,而在於缺乏持續測算機制,有效性評估仍依賴人工處理,留痕不足。

系統在其既有數據基礎上配置適用方法,建立周期性自動測算機制,輸出結構化結果並保留曆史版本。企業實現從“數據具備”向“制度化測算運行”的能力升級。

效果

在不改變原有業務模式的前提下,兩家公司實施綜合效果為:

- 有效性測算時間縮短約75%;

- 審計補充材料需求減少約60%;

- 套期會計處理整體效率提升約50%。

系統實現了從方法整合、測算運行到結果留痕的全流程閉環,使企業在不同複雜程度的業務結構下,均能穩定完成持續有效性評估與套期會計輔助核算。

結語:

本文圍繞大宗貿易企業套期會計的落地實踐,系統梳理了從計量基礎、套期關系治理到有效性測算與合規的完整能力體系。通過Fusion提供的統一公允價值估值邏輯、結構化管理套期關系、構建自動化有效性評估機制,企業實現了從風險識別、關系管理到會計處理的全流程閉環。

H公司與A公司的實踐表明,無論業務結構複雜程度如何,只要建立清晰的數據基礎、規範的關系治理以及高效運行的測算機制,均可實現套期會計的持續管理。

套期會計的真正落地,不僅依賴准則理解,更依賴系統化的數據治理與自動化執行能力。唯有構建完整能力體系,企業才能在高頻交易與組合複雜化背景下,實現風險管理目標與財務核算處理的持續協同。

注釋:

1.套期會計(Hedge Accounting):將套期工具和被套期項目產生的價值變動在同一會計期間反映於損益或OCI(其他綜合收益)的一種規範核算方法,其涵蓋公允價值套期、現金流量套期和境外經營淨投資套期等分類。

2.套期工具(Hedging Instrument):用於對沖風險的金融工具,通常為期貨、遠期、掉期或期權等衍生品,其價值變化用於抵消被套期項目的風險敞口。

3.被套期項目(Hedged Item):企業希望通過套期工具對沖風險的資產、負債、已確認交易或高度可能發生的未來交易。

4.套期關系(Hedge Relationship):企業在會計上正式指定並記錄的套期工具與被套期項目之間的對應關系,是套期會計成立的基礎。

5.公允價值(Fair Value):指在計量日,市場參與者在有序交易中轉移資產或清償負債所能夠收到或支付的價格。

6.公允價值套期(Fair Value Hedge):針對已確認資產或負債公允價值變動風險進行的套期安排,其套期損益通常直接計入當期損益。

7.現金流量套期(Cash Flow Hedge):針對未來交易現金流波動風險進行的套期安排,套期工具的有效部分通常計入其他綜合收益。

8.其他綜合收益(OCI,Other Comprehensive Income):企業當期未計入損益、而直接計入所有者權益的收益或損失項目,通常用於記錄現金流量套期的有效部分。

9.OCI轉出(Reclassification from OCI):當被套期項目影響損益時,將之前計入其他綜合收益中的累計金額轉入當期損益的會計處理。

10.IFRS 9與CAS 24:分別指《國際財務報告准則第9號——金融工具》(IFRS 9)和《中國企業會計准則第24號——套期會計》(CAS 24),兩者均規定了企業在金融工具確認、計量以及套期會計處理中的基本原則與方法,是企業實施套期會計的主要准則依據。

Fusion解決方案系列文章導航

Fusion系統:智能化破解實貨貿易管理難題,賦能大宗貿易企業高效運作

數字化轉型如何破解大宗能源海運物流難題?——H公司Fusion系統的實踐啟示

Fusion系統如何應對大宗能源貿易企業的多樣化庫存管理挑戰

系統化管理賦能大宗企業:Fusion金融衍生品套期保值交易實戰解析