在全球能源和大宗商品市場價格波動加劇、宏觀金融環境不確定性顯著增加的當下,大宗貿易企業正面臨著前所未有的風險挑戰。為了有效應對這些挑戰,越來越多的企業開始依賴金融衍生品進行風險管理,以期對沖價格波動帶來的不確定性,並優化現金流與資產負債表結構。

然而,在金融衍生品套期保值交易管理的實際操作中,企業卻遭遇了諸多難題。這些難題不僅影響了交易管理的效率與准確性,也增加了企業的合規風險與市場風險。具體而言,主要痛點如下:

- 期紙貨交易數據管理複雜且低效:期紙貨交易涉及的數據量龐大且來源分散,手工錄入效率低下且錯誤率高,給交易管理帶來了巨大挑戰。

- 套保方案流程斷層:許多企業在套保方案的管理上缺乏系統化流程,審批、執行、監控等環節存在斷層,導致“先交易再補方案”的現象頻發,合規風險顯著增加。

- 交易環節數據流轉不暢:交易執行、盈虧計算、結算等環節分散,數據流轉不暢,易引發數據錯誤和操作失誤,進而影響企業的財務管理與風險控制。

- 期紙貨與實貨組合視角缺失:期紙貨與實貨關系複雜,企業缺乏有效的組合視角管理,難以准確監控真實敞口,導致市場風險防控能力受限。

針對上述痛點,本文將展示Fusion系統化解決方案與個性化實施案例,以助力企業優化金融衍生品套期保值交易管理,提升風險管理水平,保障企業穩健運營。

一、解決方案:Fusion的系統化管理模式

Fusion提供了一套系統化的管理模式,覆蓋期紙貨交易管理、基礎數據管理、投資組合管理、操作方案管理等多個方面。

1、期紙貨交易

Fusion支持能源等大宗商品套期保值業務的金融衍生品交易管理,覆蓋商品類和金融類交易。

商品類支持原油、成品油、天然氣等金融衍生品交易,涵蓋BRENT、WTI等全球主要基准油市場不同時區場內、場外上百個衍生品交易;金融類支持股指期貨、匯率期貨、換匯交易等類型。

總體上,支持的合約類型包括期貨、掉期和期權。

2、基礎數據設置

主要管理期紙貨需要的商品、價格來源、市場、合約、基准、期紙貨品種、轉換率、節假日、月均匯率等基礎信息。通過統一管理這些信息,Fusion確保了數據的准確性和一致性,提高了交易管理效率。

3、投資組合管理

采用投資組合(Portfolio)樹狀結構對各種交易進行分層級的管理,包括實貨、期紙貨、庫存等交易。這種管理方式既方便分組分類查詢,又方便各層級盈虧和盤位的計算,可以作為各種數據的統計維度。

4、套保操作方案

對套期保值操作方案進行有效的管理,實施基礎套保、策略套保分類管理,企業可根據業務狀況和監管要求選擇是否分類管理。

同時,支持實貨、期紙貨的有效匹配和交易詳情查詢,既有利於盤位、盈虧等數據的測算,又方便後期的套保效果評估。

具體支持操作方案錄入、調整、審批、檢查、評估等操作,通過嚴格控制操作方案及相關流程,減少違規交易的發生。

同時,簡化方案管理的各種操作,比如按照不同業務對套保方案進行歸類,以支持創建操作方案模版。在錄入操作方案時,可直接使用模版再進行微調,這樣既提高了操作方案錄入效率,又有利於套保經驗的沉澱和總結。

5、交易管理自動化

在交易的管理上,Fusion從交易信息的錄入、確認校檢、經紀商對賬單管理到盈虧盤位的計算、結算等流程,基本實現了數據的自動化采集和嚴格的流程控制。具體包括:

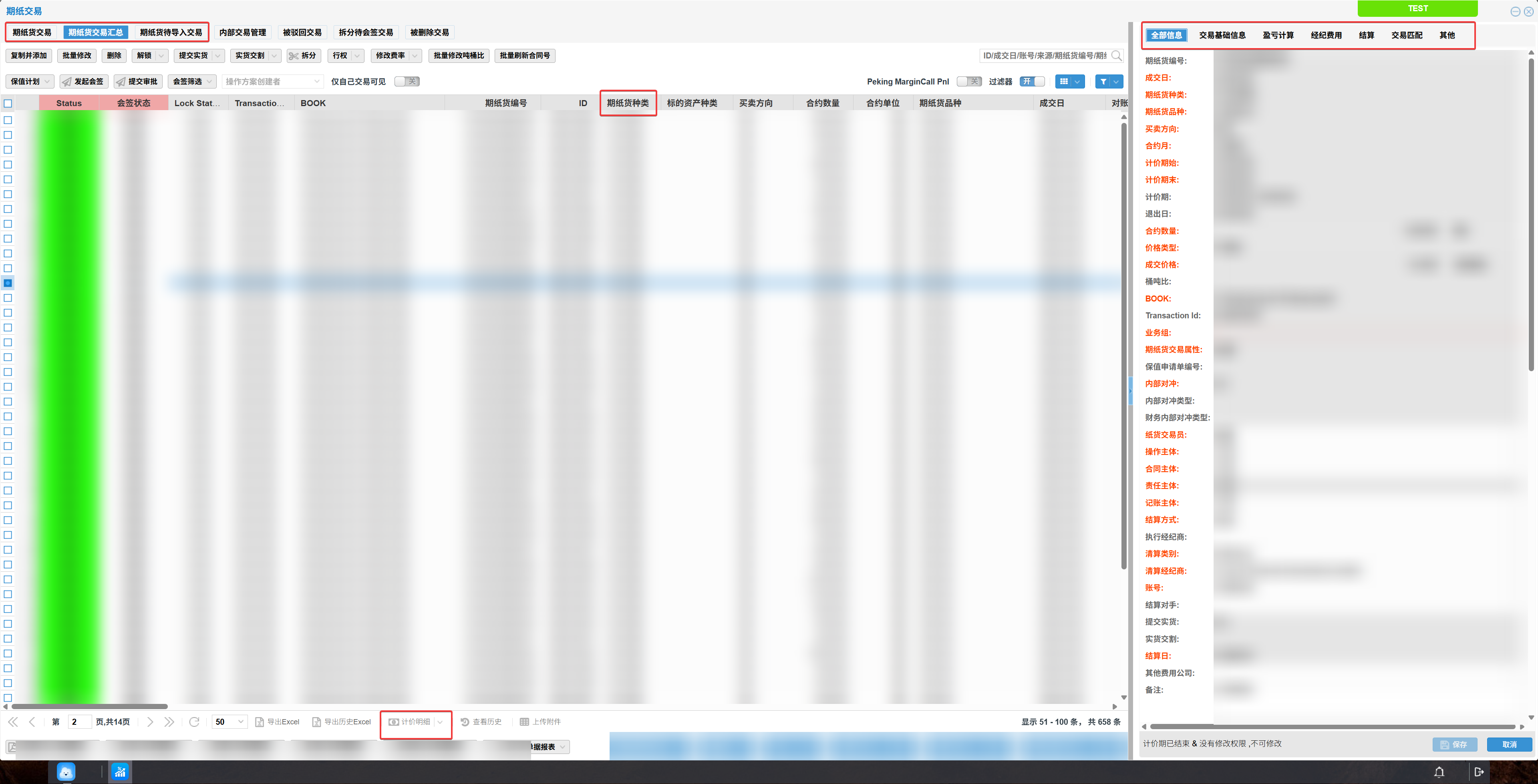

(1)期紙交易管理

主要管理交易基礎信息、經紀費用等,支持實時錄入、批量導入和手工上傳幾種錄入方式。

針對交易所交易,提供ICE、CME等交易所直連,自動抓取實時交易;針對用戶常用的交易平臺,支持ICE、ATP、CME、CQG等Report的解析和交易批量導入;其他交易支持手工錄入,從而滿足了不同交易錄入的需求,提高了交易錄入的便捷性和實時性。

除此之外,還支持錄入交易的查詢、修改、複制、拆分、審批、鎖定、導出等操作,根據企業的需要,還可以支持計價明細的展示、各種業務表單和單據的管理等。

(2)數據驗證與確認

對錄入的交易會進行數據驗證和確認,進一步保障錄入交易的准確性。比如系統支持自動解析和手動解析經紀商對賬單,並支持系統交易和對賬單交易自動匹配確認,也可以進行手動匹配。

針對場內外對賬單,支持查看詳情,以便於了解保證金、盈虧等資金狀況和變動。

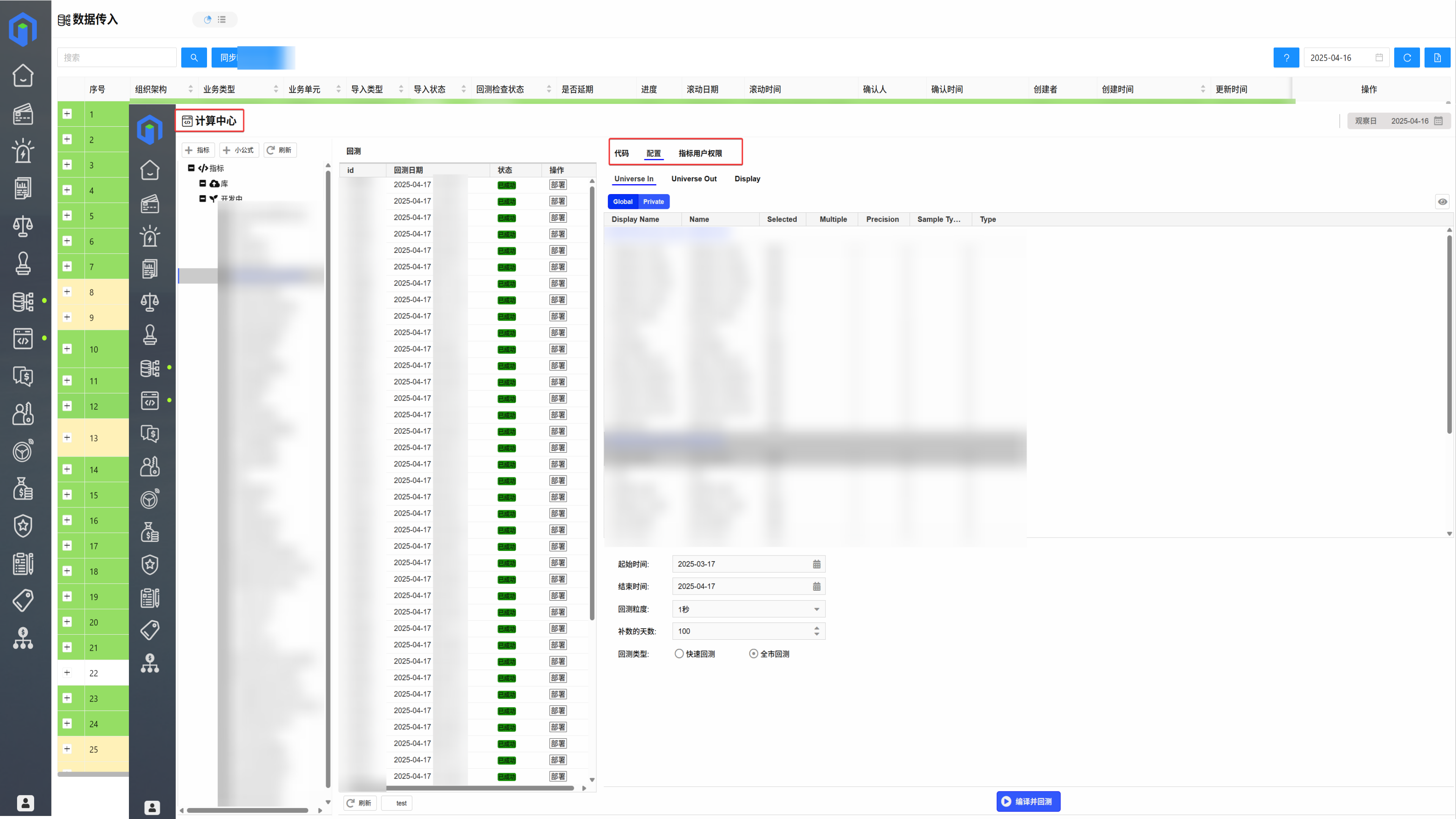

(3)盯市盈虧計算

提供盯市盈虧(MTM)計算功能,可以在盯市盈虧模塊查看相關期紙貨的盤位和盈虧。

(4)結算管理

支持與期紙貨相關的所有結算,可以對場內交易、場外交易的各種事項錄入、核對結算信息,發起結算審批,並可以把完成業務審批的結算單提交給財務審批,並查詢財務審批和收付款狀態。

具體包括,場外和場內結算,場外包括盈虧、保證金、利息、傭金等結算;場內包括國際和國內期貨的各種結算,還包括執行經紀商費用、利息等其他費用結算。

通過數據的自動化采集和嚴格的流程控制,Fusion基本上實現了衍生品數據流轉自動化,提高了數據時效性、准確性和一致性,以及交易管理效率。

6. 數據聯動與個性化設置

Fusion實現了數據聯動設計,根據不同的場景聯動不同的數據。比如,期權相關的信息只有期權交易才會出現,或者必須填寫,而其他交易填寫時,期權相關信息是隱藏的。再比如選擇某些編號,會帶出相應的信息,減少手工填寫的內容,各模塊之間數據聯動保證了數據的一致性。

系統還提供字段的默認值設置功能,將基礎數據設置成可配置的底表,靈活擴展,根據不同企業設置相應的默認字段。這在一定程度上適應了各公司業務的個性化管理。

綜上所述,通過一體化、模塊化、基礎數據管理、投資組合管理、個性化設置等統一又靈活的功能,Fusion實現了不同產品線、業務模式壁壘的整合,做到了衍生品交易數據的統一管理和多維分析。

同時,幫助企業從手工管理交易過渡到自動化、統一化管理,降低交易管理成本。並優化了套保管理規則和流程,從源頭防控交易風險,充分發揮金融衍生品的風控功能。

二、案例:系統方案與個性化實施的結合

在提供系統化方案解決行業痛點的同時,Fusion也會兼顧企業的個性化管理需求。本節將以H公司(大型國際石油貿易公司)、A公司(專業化國際石油公司)、B公司(獨立石油貿易公司)為例,來呈現Fusion對各企業共性與個性管理需求的滿足及成效,下面展開說明。

痛點1:期紙貨交易涉及的數據複雜、來源分散、手工錄入效率低、錯誤率高

實施方案:

共性:

- 提供期紙貨品種、價格來源、基准等統一主數據管理機制,確保全系統基礎數據一致。

- 支持交易所直連(如ICE、CME)及常用Report解析(如CQG、ATP),實現自動、批量錄入交易數據,並支持手工補充,確保錄入數據完整性。

- 實現經紀商對賬單自動解析,並與系統交易自動匹配,提高交易准確性,減少人工差錯。

- 對關鍵字段進行數據聯動和默認值設置,減少重複性操作,提升效率。

個性:

- H公司、A公司及B公司根據自身業務特點,定制了不同的商品、期紙貨品種、價格來源等主數據。

- 在交易錄入上,各公司根據常用的交易所、平臺進行了個性化定制,如B公司更側重於ICE、CME等的直連,而H公司或A公司有不同的偏好。

- 經紀商對賬單的解析需求也各不相同,Fusion充分滿足了各公司的個性化需求,提高了對賬單解析的效率和准確性。

- 針對不同公司的業務、產品情況,對數據聯動、默認值設置進行了個性化配置,如有的公司沒有期權種類,在期紙貨種類下拉框中就不會設置期權。

成效:通過統一主數據管理、交易自動化管理,H公司、A公司及B公司期紙貨交易錄入效率平均提升60%,手工錄入錯誤率下降超70%,有效解決了數據複雜、錄入低效高錯的痛點。

痛點2:套保方案缺乏系統化流程,審批、執行、監控斷層,導致“先交易再補方案”

實施方案

共性:

- 引入操作方案管理模塊,支持基礎套保和策略套保的分類管理。

- 建立套保方案錄入-審批-執行-評估的閉環流程,強化流程控制,確保合規性。

- 提供操作方案模版管理,提升方案編制效率,促進企業知識沉澱。

個性:

- H公司、A公司及B公司根據自身業務需求和監管要求,選擇了不同的套保管理方案。如H公司更側重於基礎和策略套保的區分,而A公司、B公司有不同的套保分類方式。

- 在流程控制上,各公司設置了不同的審批節點和執行標准,以確保套保方案的合規性和有效性。如H公司的操作方案未審批完,就不允許交易錄入,減少了違規交易。

- 在A公司的實施案例中,Fusion進一步提供了操作方案模版管理,提高了方案錄入效率,方便了企業套保經驗的沉澱。

成效:實施套保方案分類與閉環管理流程後,三家公司套保方案審批效率平均提升超40%,違規交易顯著減少,解決了套保方案流程斷層、合規性差的痛點。

痛點3:交易執行、盈虧計算、結算環節分散,數據流轉不暢,易出錯

實施方案

共性:

- 建立完整的交易管理自動化鏈條,包括交易錄入、對賬、確認、盯市計算、結算等環節。

- 實現盈虧、盤位的自動計算與多維展示,提高財務管理和風險控制能力。

- 通過數據聯動,各模塊間的相關信息,如交易、費用、盈虧等,可自動傳遞到相關模塊,確保數據流轉的順暢和准確。

個性:

- H公司、A公司及B公司在交易管理自動化鏈條的具體實現上有所不同,如有的公司可能更側重於與財務系統的集成,而有的公司可能更注重交易數據的實時性和准確性。

- 在盈虧、盤位的自動計算與多維度展示上,各公司根據自身業務需求設置了不同的統計維度和展示方式。

- 各公司數據聯動需求不同,如H公司需要相關信息自動傳遞到結算模塊,以提高結算效率和准確性。

成效:通過交易鏈條自動化與數據聯動,三家公司平均交易處理效率提升約50%,解決了交易環節分散、數據流轉不暢的痛點。

痛點4:期紙貨與實貨關系複雜,缺乏有效的組合視角管理,難以監控真實敞口

實施方案

共性:

- 引入Portfolio樹狀結構統一管理實貨、期紙貨、庫存等交易,實現組合視角管理。

- 通過投資組合和套保方案的聯動,實現實貨與期紙貨的有效關聯與匹配管理,為套保有效性評估提供數據支撐。

個性:

- H公司、A公司及B公司在Portfolio樹狀結構的具體應用上有所不同,如有的公司需要庫存的管理和盯市,而有的公司不需要。

- 在實貨與期紙貨的關聯與匹配管理上,各公司根據自身業務需求設置了不同的匹配規則和評估標准。

成效:投資組合與套保方案的聯動管理,使各公司期現匹配率平均超80%,實現每日敞口監控與套保效果評估,解決了期紙貨與實貨關系複雜、難以監控敞口的痛點。

結語:構建衍生品交易管理的系統化範式

通過系統化方案與個性化實施路徑的融合,Fusion成功幫助多家大宗貿易企業打通了金融衍生品交易管理的關鍵流程:從統一主數據到自動化交易處理,從套保方案閉環管理到期現組合敞口監控,全面提升了企業在效率、合規與風險控制方面的管理能力。

實踐表明,衍生品交易系統不僅要覆蓋完整業務流程,更需支持企業個性化的管理模式與風控要求。Fusion以模塊化架構和數據聯動設計,為行業提供了一種可複制、可演進的交易管理範式,助力企業在複雜多變的市場環境中穩健運營、從容應對風險。