在全球化和高度不確定的市場環境下,大宗貿易往往金額巨大、跨境複雜,涉及多類型的交易對手。

商品價格劇烈波動、法律監管環境差異以及信用工具管理分散,讓交易對手的履約能力始終面臨挑戰,信用風險事件頻發。

因此,信用風險管理已成為貿易企業保障業務安全與穩定發展的關鍵環節之一。

在此背景下,企業在實際信用風險管理中面臨五大痛點:

- 交易對手信息分散、類型多樣:交易對手類型複雜(如實貨、衍生品、經紀機構等),信息分散,缺乏統一管理和透明展示。

- 交易對手信用狀況不透明、評價缺乏統一標准:信用狀況難以全面了解,缺乏標准化評價體系,信用准入和風險判斷依賴經驗,效率低、易遺漏風險。

- 信用額度計算複雜非標、人工方式效率低下:企業額度計算方法複雜且非標准化,人工計算效率低、易出錯,缺乏對個性化和共享額度等複雜場景的有效支撐。

- 信用風險限額監控不及時、預警滯後:額度占用、未來峰值和關鍵執行節點缺乏及時監控,超限風險難以及時發現,預警滯後,導致潛在信用事件無法前置管理。

- 信用風險緩釋工具管理分散、效果難評估:信用證、信用保函、信用保險等緩釋工具管理分散,信息不集中,難以統計額度占用或直觀評估風險緩釋效果。

這些痛點讓企業在信用風險管理中面臨信息割裂、風險識別不准、額度管控失衡、預警滯後以及緩釋效果不清等困境,直接影響了信用風控效果,削弱了業務的安全性與穩定性。

為此,Fusion CTRM信用管理解決方案通過“標准化與定制化結合”的設計,幫助企業實現系統化、透明化和高效化的信用管理。下文將結合H公司、A公司與B公司的實踐案例,進一步展示其在不同應用場景下的落地成效。

一、Fusion信用管理解決方案:標准化與定制化結合

Fusion信用管理解決方案通過“標准化+定制化”的結合,既搭建了通用的管理框架,又兼顧了企業的差異化需求,為複雜信用管理提供了系統且可落地的應對思路,從而真正解決行業痛點,提升信用風險管理整體水平。

(一)標准化層面:構建信用風險管理基石,解決共性痛點

標准化層面聚焦於企業信用風險管理的一般流程與通用框架,為解決企業信用管理共性問題提供了穩固基礎。

1.統一交易對手管理,應對信息分散痛點

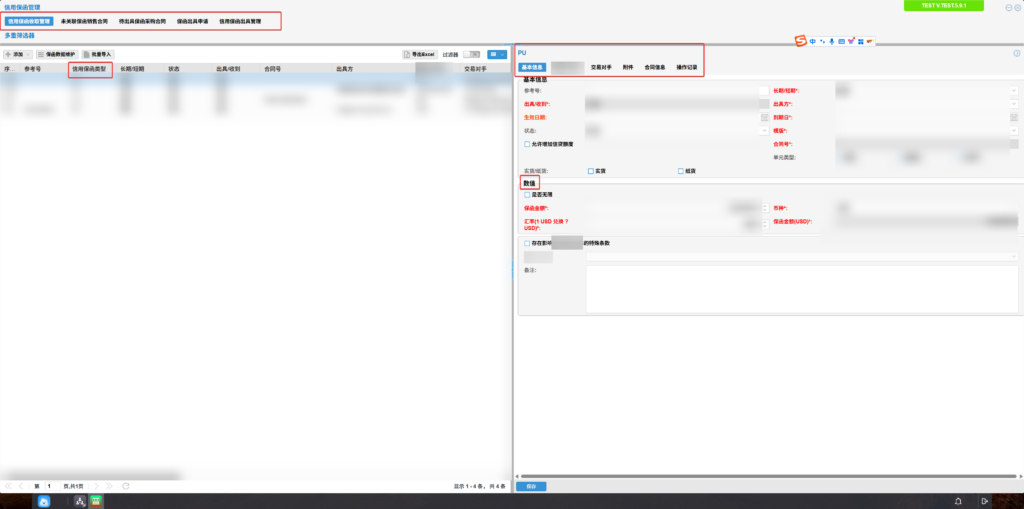

在交易對手管理方面,標准化方案支持多類型交易對手的申請、審核、管理、變更、定期重審等流程管理,涵蓋實貨交易對手、衍生品交易對手、經紀機構、服務公司(運輸、船代、倉儲、貨代、商檢等)、金融機構(銀行、保險等)。

系統提供基本信息、業務類型及交易條件、信用額度設置、財報、評級標准、附件、操作記錄等方面的詳情管理,並展示交易對手風控狀態,包括可使用和凍結等。

這一標准化管理方式,有效解決了交易對手信息分散問題,幫助企業全面掌握交易對手信息,提高信息查詢效率和管理透明度。

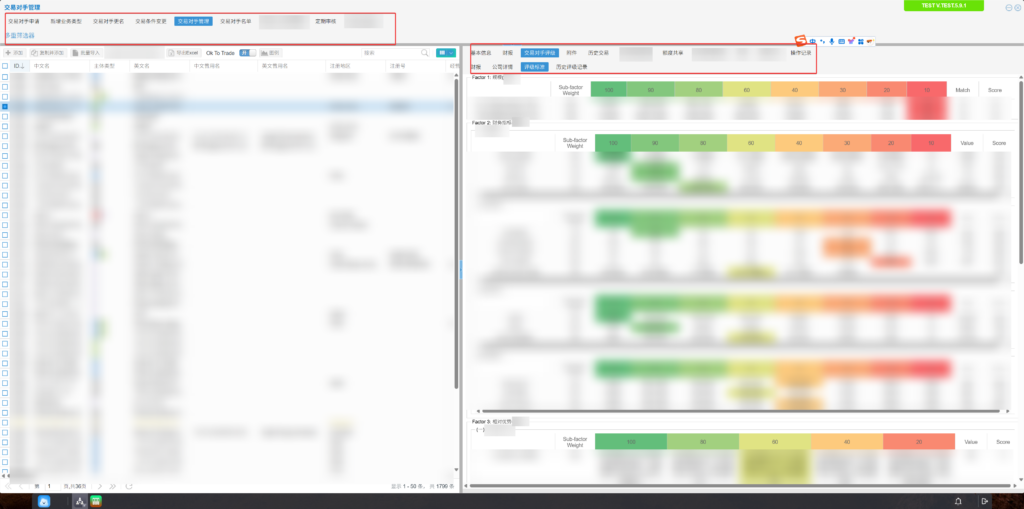

2.建立綜合信用風險評價體系,破解信用狀況不透明痛點

針對交易對手信用不透明、評價缺乏統一標准的痛點,標准化方案提供了內外部定性與定量相結合的綜合評級體系。

內部評級可選擇以財務定量指標為主,或綜合企業規模、相對優勢等定性指標,並針對不同類型、行業的交易對手選擇不同的評價模型。確定指標後,賦予相應權重並選擇對應選項評分,多指標評分相加得到總分,根據評分區間確定評級。

外部評級則主要采用國際主流專業評級機構的評級,如標普、穆迪、惠譽等。

綜合內外部評級後,得出最終的交易對手評級結果,該結果可用於交易對手准入、管理、信用額度設置及確定交易信用條款等,為企業提供了全面、准確的交易對手信用畫像,有效破解信用狀況不透明難題。

3.規範信用風險限額監控和預警機制,解決監控不及時、預警滯後痛點

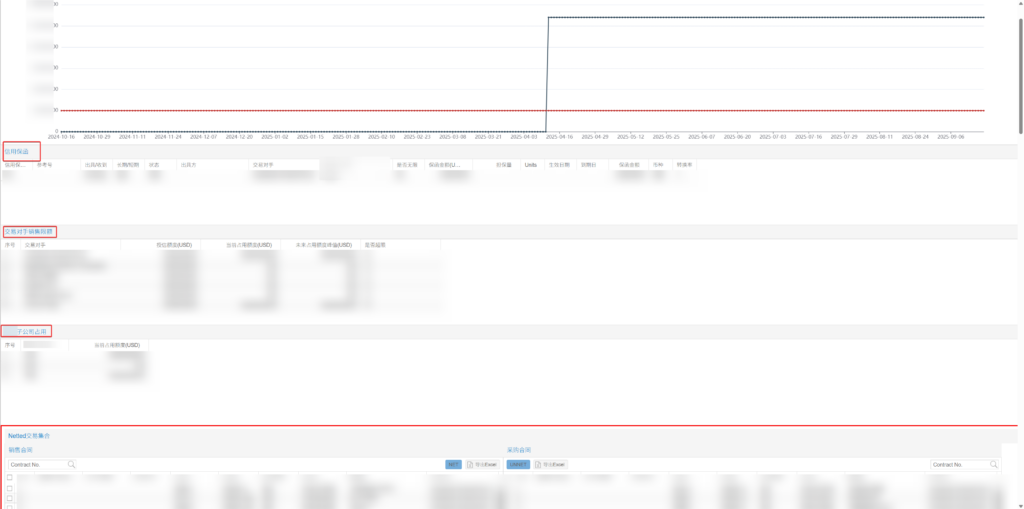

為解決信用限額監控不及時、預警滯後的問題,標准化方案提供了授信額度自動和手動計算兩種方式,支持占用額度、未來占用額度峰值的計算,並詳細展示未釋放和已釋放的合同信息。

用戶可據此了解可用額度和超限情況,當超過授信額度的80%時,系統會自動進行郵件報警。

這一機制實現了對信用風險限額的實時監控和及時預警,使企業能夠提前發現潛在信用事件,采取有效措施進行管理。

4.集中管理信用風險緩釋工具,解決管理分散、效果難評估痛點

針對信用風險緩釋工具管理分散、效果難評估的問題,標准化方案提供了信用證、信用保函、信用保險等的文件收發、金額、交易合同、費用等管理功能。

通過集中管理,企業可以方便地統計額度占用情況,直觀評估風險緩釋效果,提高信用風險管理的效率和准確性。

(二)定制化層面:貼合企業個性需求,解決特色痛點

定制化層面充分考慮了不同企業在信用評價標准、信用限額標准、信用擔保方式等方面的差異,為企業提供個性化的服務,滿足企業的特色需求。

1.定制信用評價標准,適應企業多樣化管理需求

由於企業多樣化的管理需求以及交易對手的複雜性,評級模型和指標呈現個性化特點。

系統支持根據企業的實際情況制定合適的內部評級標准,並提供評級指標自定義功能。

企業可根據自身業務特點和管理需求,靈活選擇和調整評級指標和權重,以適應複雜的交易對手信用管理,解決因信用評價標准不統一而導致的風險識別不准問題。

2.個性化信用限額計算,滿足企業靈活額度管理需求

不同企業的信用額度計算存在很強的個性化,一般信用額度的計算方法包括銷售量法、回款額法、營運資產法、特征分析等。企業可能會選擇一種或多種計算方法,也可能會結合實際自定義合適的信用額度計算方法。

系統支持企業的個性化信用額度計算,通過技術手段實現信用限額的自動計算,提高計算效率和准確性,同時支持信用額度的手工管理,以適應企業靈活的額度管理需求。

此外,系統還會針對一些企業複雜的共享額度情況進行管理,以適應共享額度下的信用限額和可用額度等計算。

3.差異化信用擔保方式管理,契合企業業務實際

信用風險緩釋及擔保支付方式多種多樣,如信用證、信用保函、信用保險、電匯等,不同企業的使用情況各異。

系統根據企業常用的信用條款與擔保方式,提供相應的個性化管理。

例如,對於長期保函和短期保函需要區分管理的企業,系統提供了相應支持,滿足企業在信用擔保方面的實際需求。

(三)數據和業務聯動:實現精細化信用風險控制

在兼顧標准化與定制化需求的同時,Fusion注重各管理模塊的數據和業務聯動,以實現精細化信用風險控制。

例如,根據信用評級結果,對優質的交易對手可以采用更寬松的信用交易條款,而對差一些的交易對手,需要采用更嚴謹的交易信用條款,以降低信用風險。當交易信用條款與信用評級錯配時,會觸發系統信用降級,方便企業采取風控措施,減少信用風險。

再如,信用額度的動態計算和監控可能會涉及到擔保到期日、提單日、預計收付款日等關鍵節點信息,Fusion提供交易、執行、結算等貿易全流程管理,支持信用模塊與其他環節的數據聯動,讓信用風險管理落地於交易細節管控,提高信用風控預警准確性。

通過標准化與定制化相結合的信用管理解決方案,以及強大的業務流程與數據管理,Fusion有效解決了貿易領域複雜的信用管理痛點,滿足了企業信用管理的個性化與精細化管理需求,為企業信用管理效率的提升和風險事件發生率的下降提供了有力支撐。

為更直觀地展示其應用成效,下面將通過H公司、A公司和B公司的案例,剖析不同企業在實踐中的差異化實施與實際收獲。

二、H公司、A公司與B公司案例分析:差異化實施與成效展示

在實際落地過程中,不同企業因業務結構、風險偏好和管理重點不同,對信用管理方案的應用存在差異。H公司、A公司和B公司正是三個典型案例,它們在Fusion的支持下,分別針對自身痛點進行了差異化實施,並取得了顯著且各具特色的成效。

痛點一:交易對手信息分散、類型多樣

案例實施:H公司、A公司、B公司均利用Fusion實現了對交易對手的統一檔案化管理。H公司因交易對手類型廣泛,特別注重精細化分類管理;A公司和B公司雖然交易對手和業務類型也不同並相對較少,但也通過系統實現了清晰、簡單的管理。

落地效果:三家公司均有效解決了信息分散問題,查詢效率平均提升70%以上,管理透明度顯著提高。

痛點二:交易對手信用狀況不透明、評價缺乏統一標准

案例實施:H公司和A公司采用了Fusion提供的內外部結合的信用評價體系。H公司根據業務特點,對不同交易對手進行了差異化綜合評級,整合了外部評級標准;A公司則更注重財務指標評估,並結合外部評級機構意見。B公司未全面啟用此功能。

落地效果:H公司和A公司的信用評價透明度顯著提升,信用准入審批時間平均縮短50%,信用風險識別率平均提升約40%。企業能夠更科學、准確地進行信用准入決策,降低了信用風險。

痛點三:信用額度計算複雜非標、人工方式效率低下

案例實施:H公司和A公司通過Fusion定制化實現了額度自動化計算和手工維護,支持共享額度場景。H公司根據擔保和緩釋工具的差異,制定了特定的額度計算模型;A公司則結合了財務指標和評級結果,設置了額度自動計算模型。B公司未實施信用額度計算功能。

落地效果:H公司和A公司的額度計算准確率平均提升約60%,額度管理效率和靈活性顯著增強。

痛點四:信用風險限額監控不及時、預警滯後

案例實施:H公司實施了Fusion提供的信用額度監控預警功能,系統自動監控額度占用、未來峰值、未釋放與已釋放額度,並在額度接近上限時自動郵件預警,同時動態跟蹤合同執行節點實現前瞻性監控。A公司和B公司未啟用該功能。

落地效果:H公司的額度超限事件提前發現率提升約80%,實際違約風險事件減少約30%。

痛點五:信用風險緩釋工具管理分散、效果難評估

案例實施:H公司實施了Fusion對信用保函、信用證、信用保險等的集中管理,並聯動額度占用統計。A公司和B公司分別單獨實施了信用保函和信用證管理,不涉及額度統計。

落地效果:H公司的擔保覆蓋率提升至85%,額度占用透明度提升70%;A公司和B公司實現了對應緩釋工具信息的統一管理,查詢效率和管理透明度分別平均提升約40%和35%,風險緩釋工具的使用情況更直觀可控。

通過上述案例分析,可以看出Fusion信用管理解決方案在不同企業的信用管理場景中均展現出了良好的適配性和顯著的成效。

啟用相關功能的企業在信用管理效率上普遍提升50%以上,風險事件發生率顯著下降,這充分證明了Fusion在大宗商品信用風險管理中的價值與落地可行性。

結語:提升信用管理效率與風險可控性

綜合對行業痛點的分析、解決方案的闡釋以及企業實踐案例的驗證,可以看到,Fusion在信用風險管理中實現了從信息集中到評價透明、從額度精算到風險預警、再到緩釋工具的全流程有效管控。

其標准化與定制化結合的模式,既幫助企業解決了普遍的管理難題,又確保了在複雜場景下依然具備靈活適應性。

這些成果不僅顯著提升了企業信用管理的效率與准確性,也有效降低了風險事件發生率。可以說,Fusion的實踐經驗表明,數字化、系統化的信用管理,正在逐漸成為企業實現可持續發展的核心力量之一。