在大宗國際貿易日趨複雜與市場波動日益劇烈的背景下,企業面臨的市場風險管理挑戰日益嚴峻。

期現分離、風險識別不清、風險來源不明、極端事件應對能力薄弱等問題,使得傳統風控體系難以支撐企業高頻、大額、多變的業務需求。

在此背景下,Fusion CTRM應運而生,旨在為大宗貿易行業提供一套系統性的市場風險管理解決方案,全面提升企業的抗風險能力和決策質量。

一、大宗貿易行業市場風險管理痛點

在深入探索大宗貿易市場風險管理的征途中,我們首先需要正視並深刻理解其存在的核心痛點。

痛點一:無法實時量化整體風險,期現頭寸難整合

傳統系統中,實貨與期紙貨信息分離,期現一體化敞口難計算,盈虧結果滯後,缺乏實時風險概覽。

痛點二:基礎數據混亂,無法支撐多場景敞口計算

合約、價格、遠期定價方式多樣,系統難以適配複雜定價邏輯,導致敞口和盈虧計算失真或滯後。

痛點三:風險指標單一,無法覆蓋極端損失和關鍵來源

只依賴傳統的 VaR 測算,無法識別極端情況下的損失風險,也很難定位具體的風險來源。

痛點四:極端市場情境無法模擬,缺乏壓力測試工具

遇到黑天鵝事件(如突發戰爭、供應鏈中斷),企業無法提前評估潛在風險,常陷於被動。

上述痛點使得大宗貿易企業在面對市場波動和外部沖擊時,處於“盲飛”狀態,風險管理缺乏系統性、實時性與前瞻性,不僅削弱了盈利能力,也埋下了重大財務和聲譽風險的隱患。

二、Fusion市場風險管理解決方案

針對上述風險管理困境,Fusion CTRM提供了一套全面而深入的市場風險管理解決方案,旨在幫助企業構建更加穩健、高效的風險管理體系。方案包括盯市盈虧、風險貨值VaR系列風險指標等。

1、盯市盈虧

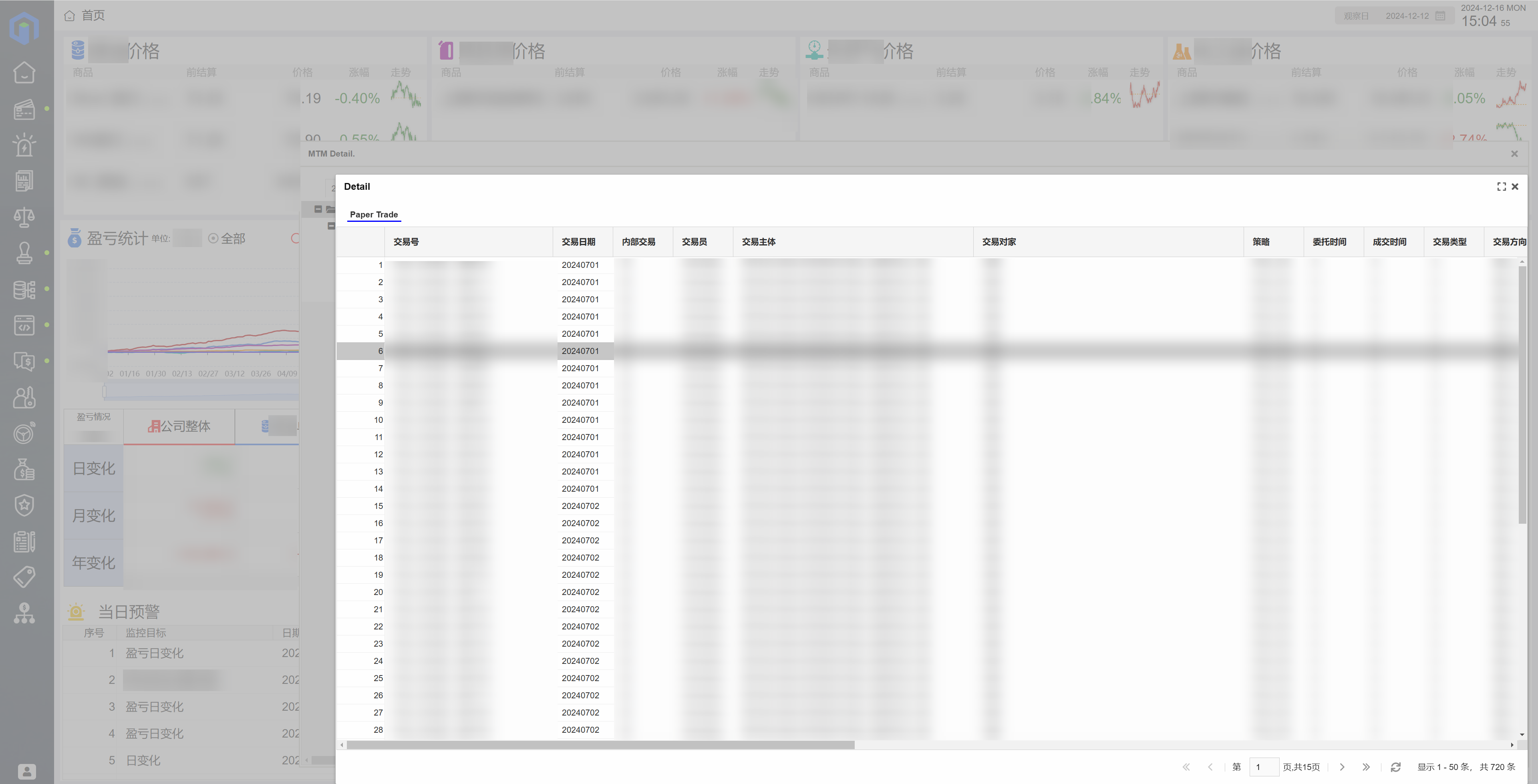

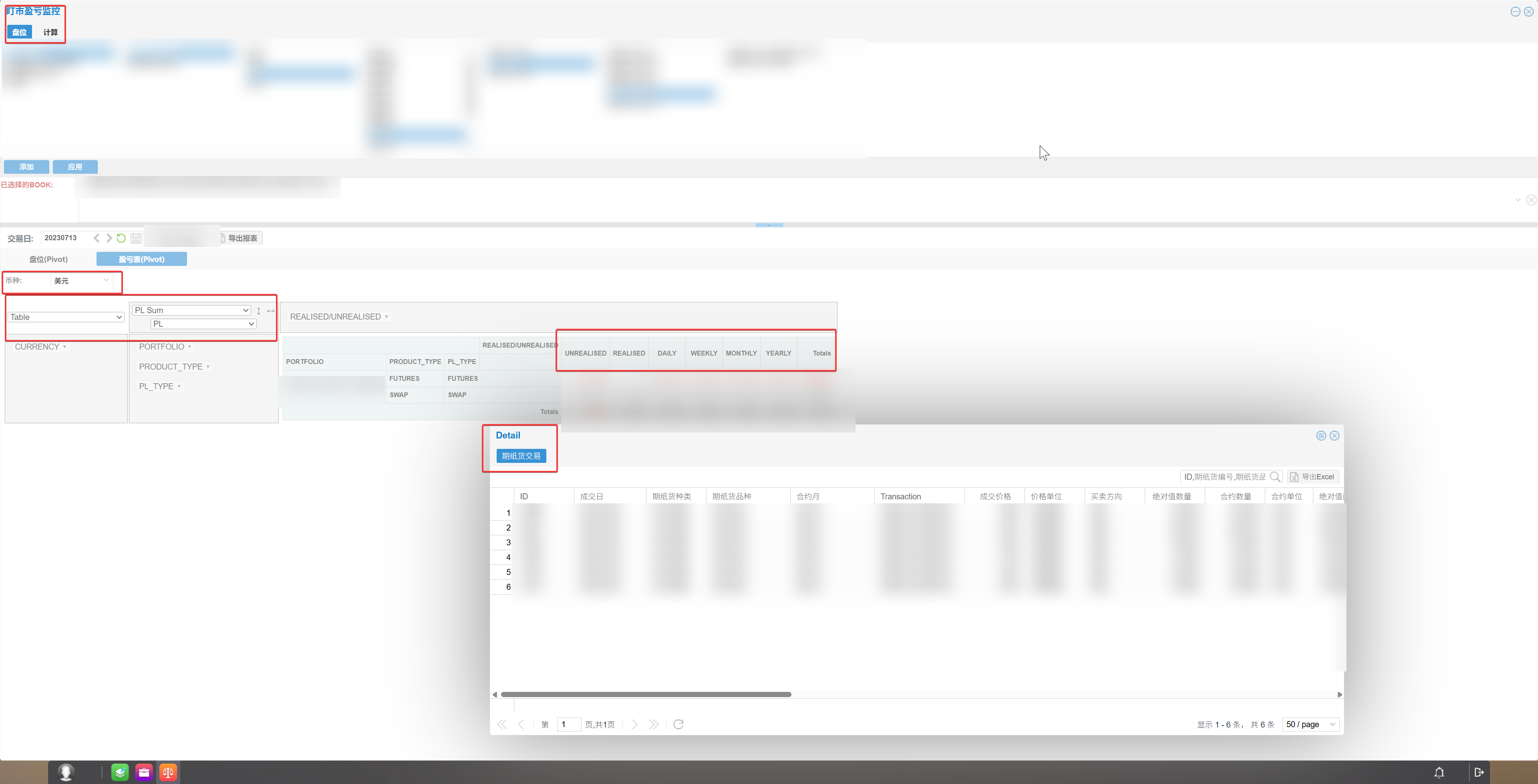

盯市盈虧依托逐日報告與投資組合統計,多維度、多層級精准核算實貨、期紙貨及庫存的敞口與盈虧。可實時算出期現一體、純投機敞口,一站式監控公司整體盈虧,形成完備量化風險指標,助力市場風險管理。下面展開說明。

市場風險基礎數據管理:依托數據設置模塊,全面管理合約、基准、期紙貨品種、曆史價格和遠期價格等市場風險基礎數據。

其中,針對遠期價格,能自動計算 LND(倫敦收盤遠期價格)、TAS(交易日結算遠期價格)、財務記賬需要的的Margin Call遠期價格等多套價格,滿足基於多套遠期價格的敞口與盈虧計算需求。

計價公式支持:支持對實貨的固定價、平均價、事件價、點價、複雜計價、複雜平均計價等各類計價公式進行解釋,助力各類實貨貿易業務的盈虧與敞口計算。

敞口盈虧計算:從投資組合管理與業務邏輯統計維度,有效整合實貨、期紙貨、庫存等交易信息,再結合市場風險基礎數據,精准計算敞口與盈虧。

在上述基礎上,風險管理功能包括頭寸計算、盈虧計算、盈虧分析以及盈虧變化歸因分析等,具體如下:

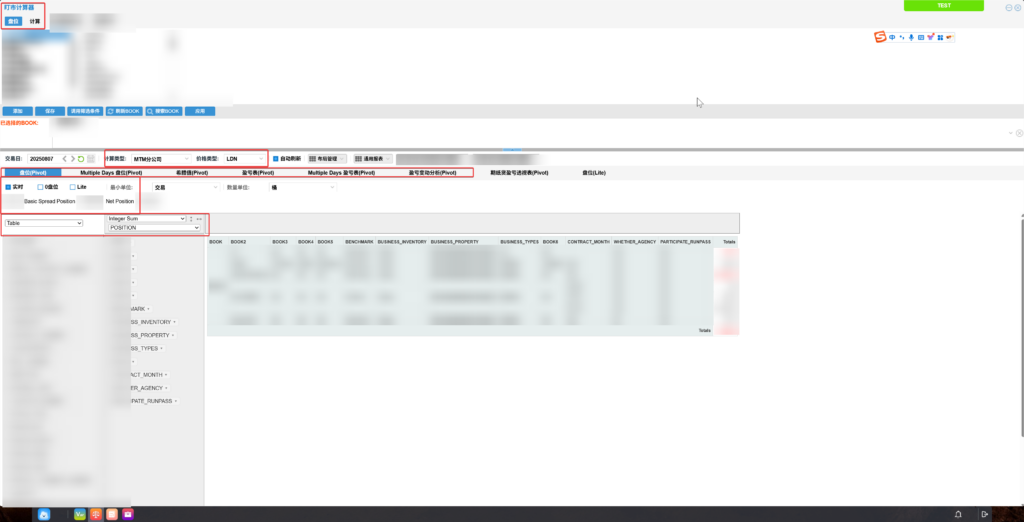

盤位相關

查詢靈活:支持實時與曆史盤位查詢,能統計計價期、成交日不同階段的敞口,利於動態展示敞口變化。

展示多樣:可選擇 0盤位展示,還能呈現公司總體淨盤位、基礎價差盤位。

多日盤位:支持任意時間段查詢,可分別查看總、平倉、未平倉頭寸。

盈虧相關

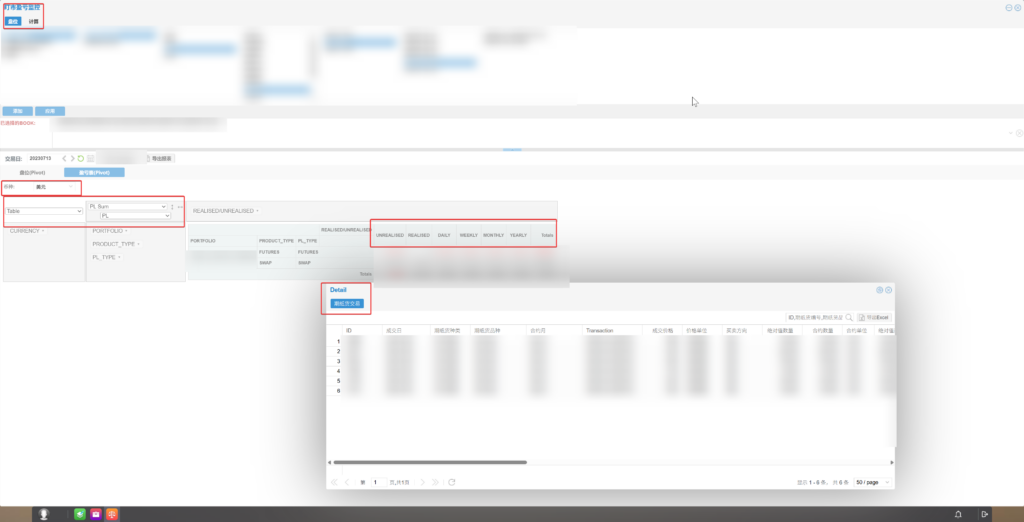

單日盈虧表:支持多幣種,能拆分匹配盈虧,可選擇展示歸檔、本年至今盈虧。

多日盈虧表:按時間維度統計,展示不同時段總、浮動、實際盈虧,支持多維度分析。

變動分析:對比兩日不同因素、路徑的盈虧變動,分步驟分析原因,如數量變化、計價期變化、合約變化、價格變化等,助企業及時決策。

其他功能

圖表分析:查詢界面透視表可自由組合字段,如統計維度、統計項、圖表樣式,實現個性化圖表分析。

明細查詢:能穿透各層級數據,查詢敞口盈虧對應的臺賬、計價等交易明細。

期權評估:支持希臘值(Greeks)計算,衡量期權價格變動對其他因素的敏感度,助力期權定價與風險評估。

計算管理:提供計算日志查看錯誤,支持計算數據鎖定與解鎖。

2、風險貨值VaR系列指標

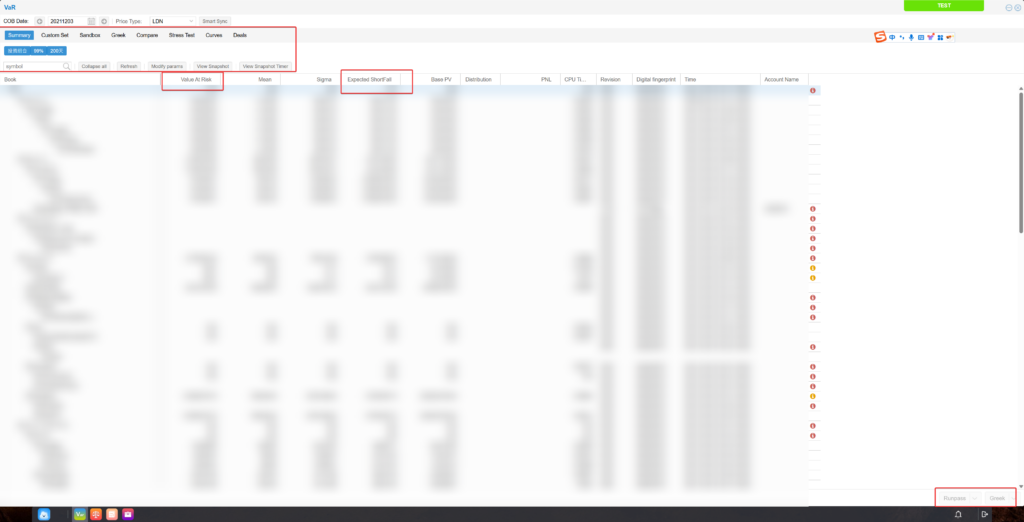

VaR模塊支持使用多種計算模型計算風險貨值VaR等風控度量指標,具體包括VaR、Greek、壓力測試、損失期望(Expected Shortfall)、沙盤推演等指標的分析,支持個性化投資組合的VaR值分析,具體如下:

VaR 指標:VaR(Value at Risk)是金融風險管理核心度量工具之一,廣泛應用於各類金融機構,用於量化在一定置信水平下,資產或投資組合在未來特定時間內的最大潛在損失。

例如,某原油貿易公司油品多頭頭寸的VaR(99%, 1天) = 150萬人民幣,即在99%置信水平下,未來1個交易日最多虧損150萬,有1%概率虧損超150萬。

系統基於真實的曆史數據和豐富的計算模型,來預測未來時間段內可能的損益結果分布,按一定的置信水平(比如99%),找到損益結果中最壞的那1%的損失金額,從而得到一定置信水平下未來一段時間內的VaR值。

貿易企業可據此了解未來一段時間內的一定概率下的最大損失,制定交易投資策略或設定風險止損限額。

Expected Shortfall 指標:VaR有局限性,它無法衡量超過其設定置信水平後的極端損失情況,Expected Shortfall(ES)可解決這一問題,它能告知在超過VaR的最壞損失中平均損失金額。

例如,99%置信水平下,VaR表明“99%時虧損不超過X元”,ES則說明那 1%最壞情況下的平均虧損金額,系統同時提供該指標以衡量極端損失。

壓力測試:假設在某種極端市場情境(特定統計模型或曆史事件)下,如市場中某品種價格異常波動,壓力測試可計算其他品種連帶波動及可能引發的最大虧損,並提供擾動前後的VaR值對比。

這有助於企業了解極端市場情境下品種價格異常波動對其他品種及整體損益的影響,以評估對黑天鵝事件的耐受力,進行針對性市場風險防控。

沙盒模型:若想探究某一品種手動修改價格極端值後對VaR值的擾動影響,可使用沙盒測試模型。

該模型支持自行修改測試條件模擬計算極端情況下的VaR值,如錄入價格極端大漲或大跌值,讓系統測試該極端價格下的VaR值,方便企業自由進行風險因素測試,用於日常風險分析和試驗探索,靈活性高。

Greek指標:VaR模塊提供的Greek值可找出投資組合中風險點所在。Greek是用VaR估值模型計算投資組合風險主要來源的工具。

進入Greek界面選擇要計算的投資組合,計算出的 Greek值列表會展示,等於或接近 0 表示無風險或低風險,數值越高風險越高,企業可據此對高風險部分進行保值操作,提高投資組合收益、降低風險。

3、風險限額

系統以相關風險指標和業務實際需求為依托,支持企業多維度設置風險限額。

從公司整體到子公司、交易員、交易組合,再到具體操作方案,均可設置止損限額、敞口限額、每日盈虧限額等各類限額。

這不僅明確了合法交易與持倉的邊界,還能在交易觸發監控預警時,迅速啟動應急預案,實現市場風險的事前、事中、事後全流程防控。

4、風控報表

系統可根據客戶需求,提供個性化、多樣化的風控數據分析,生成涵蓋管理層報表、分公司/部門風控報表、風控數據質量、盈虧限額報表等多維度的風控報表。

同時,支持按不同口徑生成匯總與明細報表,如風險日報、月報等。

借助這些報表,企業能全面、細致地掌握自身風險暴露狀況,為科學決策提供堅實支撐,有效提升決策質量與抗風險能力。

綜上,Fusion市場風險管理解決方案構建起一套嚴密且層層遞進的市場風險防控體系:

以盯市盈虧為基石,多維度精准核算盈虧敞口,讓風險透明化;基於此,VaR、ES深入洞察極端損失,壓力測試、沙盒模型剖析風險因素,Greek指標精准定位風險點,為企業了解風險全貌提供有力支撐;進而依據這些指標設置風險限額,築牢風險邊界,實現全流程防控;最後,風控報表憑借個性化、多維度的數據分析,為企業決策提供精准依據,全方位提升企業抗風險能力。

接下來,我們將以Fusion在H公司的實施為例,以進一步驗證其市場價值與應用前景。

三、Fusion市場風險方案在H公司的實施及成效

H公司作為一家大型石油國際貿易公司,其日常交易量和交易額均十分龐大,也面臨前文提到的普遍市場風控困境。為了有效解決上述痛點,H公司決定引入Fusion市場風險管理相關模塊,包括盯市盈虧、VaR模塊等。下面是H公司的實施方案及成效。

痛點一:無法實時量化整體風險,期現頭寸難整合

實施方案:通過逐日盯市報告和投資組合管理統計維度,實現期現一體化敞口與盈虧的實時計算與分析。

- 期現敞口整合:系統支持實貨、期紙貨及庫存的敞口計算,實時生成全公司總體盈虧數據,形成量化風險指標族(如VaR、Greek值),覆蓋期現一體化風險。

- 實時風險概覽:提供單日/多日盈虧表、盤位查詢功能,支持按時間維度統計盈虧並多維度分析,確保管理層實時掌握整體風險。

成效:引入系統後,期現敞口整合效率提升80%,實時生成全公司總體盈虧數據,管理層通過單日/多日盈虧表和盤位查詢功能,能在10分鐘內獲取實時風險概覽,量化風險指標族准確率達90%以上。

痛點二:基礎數據混亂,無法支撐多場景敞口計算

實施方案:利用市場風險基礎數據管理模塊,規範合約、價格、遠期定價方式等數據,支持複雜定價邏輯。

- 數據標准化:通過數據設置模塊管理合約、基准等基礎數據,支持LND、TAS、Margin Call等多套遠期價格自動計算,確保敞口和盈虧計算的准確性。

- 靈活適配場景:計價公式支持可解釋任意類型計價公式,適應實貨貿易業務及新業務類型的多場景計算需求。

成效:數據標准化後,合約、基准等基礎數據管理錯誤率降低至 3%以內,LND、TAS、Margin Call等多套遠期價格自動計算准確率達98%,計價公式支持適配90%以上的實貨貿易業務及新業務類型多場景計算需求。

痛點三:風險指標單一,無法覆蓋極端損失和關鍵來源

實施方案:引入VaR、Expected Shortfall(ES)、Greek值等多維度風險指標,全面覆蓋極端損失和風險來源。

- VaR與ES結合:VaR量化一定置信水平下的最大潛在損失,ES補充衡量超過VaR後的平均極端損失,解決傳統VaR的局限性。

- Greek值分析:計算期權價格對其他因素的敏感度(如Delta、Gamma);與VaR結合定位投資組合中的高風險部分,指導保值操作。

成效:引入多維度風險指標後,VaR 與 ES 結合對極端損失的覆蓋度提升至 95%,Greek 值分析使投資組合中高風險部分定位准確率達 90%,有效指導保值操作,降低風險敞口50%。

痛點四:極端市場情境無法模擬,缺乏壓力測試工具

實施方案:通過壓力測試與沙盒測試模型,模擬極端市場情境下的風險暴露。

- 壓力測試:假設極端市場情境(如價格異常波動),計算品種連帶波動及最大虧損,提供擾動前後的VaR值對比,評估黑天鵝事件的耐受力。

- 沙盒測試:支持手動修改價格極端值,模擬計算極端情況下的VaR值,靈活性高,適用於日常風險分析和試驗探索。

成效:壓力測試應用後,主要品種達到分鐘級擾動分析,計算效率提升8倍,壓力測試結果出具時間從小時級縮至分鐘級,擾動前後 VaR 值計算准確率 96%,有效評估黑天鵝事件耐受力;沙盒測試應用於超 85%日常風險分析場景,靈活模擬極端 VaR 值。

綜上,Fusion市場風險管理方案的實施,實質性地幫助H公司從“事後被動應對”轉向了“事前主動預警”。

通過構建統一的期現敞口核算體系、引入多維度風險指標(VaR、ES、Greek)、分鐘級的壓力測試與沙盒模擬,H公司實現了對全球交易風險的實時可視、可測、可控,極大提升了其對極端市場事件的抵禦能力與業務穩健性。

四、結語

Fusion所提供的市場風險管理方案,不僅回應了大宗貿易行業在風險量化、數據整合、指標構建和壓力測試方面的核心挑戰,更在H公司的實踐中展現出其架構合理、機制完善與成效顯著的優勢。

通過統一的期現風險視角、靈活的指標體系與前瞻性的極端情境模擬能力,該方案幫助企業重塑市場風險管控能力,實現從事後分析向實時量化、從靜態視圖向動態預警的轉變。

H公司的應用成效充分驗證了Fusion方案的實戰價值,而其可配置、高適配的設計理念,也為其他大型貿易企業提供了切實可行、可快速落地的風險管理路徑。

隨著全球市場的不確定性日益增加,這一方案有望成為更多企業強化風險韌性、提升運營穩健性的關鍵支撐。